互助保险 逆袭开始

发布时间:2015-06-10 09:49:02 作者:王方琪 来源:中国保险报·中保网

互联网环境给了相互保险组织“野蛮”生长的机会。尽管它们还未获得“准生证”,但保险公司已经闻到浓浓的硝烟味道……

□记者 王方琪

“无论是抗癌公社还是e互助,对于保险公司来说,正如同支付宝之于银行。你可以说人家不是保险产品,但是你却不能否认它们在对于特定疾病保障中所起到的作用。”南开大学经济学院保险经济与政策研究中心主任朱铭来接受记者采访时表示,在互联网时代,如果保险公司不回归到保险的本质,不对保险产品进行改良,那么,非主流的产品将会对市场带来巨大冲击。

抗癌公社和e互助

抗癌公社和泛华 互助都是针对癌症这一特别险种设立的专门性互联网互保平台,目前都已经有一定规模。

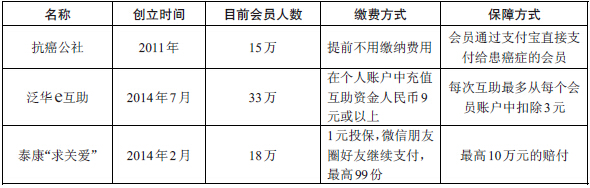

抗癌公社目前已经有超过15万社员。在其官网主页上可以看到“平时小额帮助别人,在数十种大病时得到资助。健康时攒福报,危难时也从容”的宣传语,0费加入、0收费、0抽成是其卖点,号称“提供无与伦比的性价比”。

抗癌公社初创于2011年,其成立的初衷就是“以互助方式完成抗癌的使命”,成员参与抗癌公社并经过一年的观察期后成为正式社员。一旦社区中有人罹患癌症,会得到其他社员每人数元钱的资助。

“目标是帮助每个癌症患者筹集到30万元。”抗癌公社创始人张马丁表示。

抗癌公社不会从成员的捐助中抽取提成,成员可以免费加入并被允许随时退出。

张马丁认为,“中国的保险机构仿佛一个巨大的暗箱,横在捐助者和受捐助者之间,资金不能直达,也无法完全透明,抗癌公社就是要打通这道关卡,所有的钱款由资助人直接给被资助人,没有中间环节。”

为避免骗捐,患癌成员申请发起捐助时,需提供身份、病情以及具备相应资质医院出具的临床诊断证明、主治医生联系方式等材料。通过医学专家及公社初步审核之后,抗癌公社会隐去部分私人信息后将材料公示两周,成员登陆官网可查看患者信息。患癌成员会接受其他成员的质询和合法调查,待大家无疑义后,抗癌公社再组织捐助。

互助分为抗癌无忧计划和死神无惧计划,分别给罹患癌症和因意外死亡的会员家庭给予互助金。自2014年7月3日正式上线至今,e互助已有超过30万名会员选择加入,其中抗癌无忧计划吸引了近28万名会员的参与。

互助的抗癌计划,最低缴纳9元即可成为会员,若注册会员罹患癌症后,根据年龄不同可以获得相应的互助金,最高60万元,这笔互助金将由参与该计划的全体会员均摊。与当前市场上相同保额的商业保险相比,投保人的支出相差巨大。据悉,e互助两个计划迄今已经进行了3例互助活动,共为三个不幸家庭募集了120万元互助金,而互助会员每人均摊分别为2元、0.85元和2.18元。根据测算,每位会员每年均摊的总金额仅在几百元内,远低于目前市场上同等保额的商业保险。

互助相关负责人介绍说,互联网首先打破了地域限制,面向全社会开放;同时,营销、投保、核保以及理赔等环节线上化,减少了中介环节,降低了展业费用;运作公开透明;更好地利用大数据技术,实现产品的准确定价等等,这些都是e互助可以蓬勃发展的因素。

“它们看起来正在‘搅乱’保险市场,其最大特点是以‘低成本’获得高保障。保险公司是该认真反思自己究竟该怎么做健康险了。”朱铭来表示。

其实保险公司也做过类似的尝试。2014年,泰康人寿的“求关爱”在微信推出,该产品实质是保险期限为一年的短期防癌健康险。用户先花1元购买该产品,先获得1000元防癌保障,生成“求关爱”保单页面并分享至朋友圈,好友为其每增加支付1元,其保单保额就会增加1000元(40-49岁的用户保额增加 300元)。该产品的保额上限为10万元,即需99名好友助其投保,投保期限则为30天。投保的用户即以100元的保费享受保额为10万元的一年期的防癌保障。目前,该微信平台已经拥有18.8万用户。目前,该平台接到12个报案,其中已完成8例赔付,还有4个正在办理中。

互联网互保平台

注:目前,抗癌公社和互助都发出了“征集1000 名发起会员,发起相互保险公司”的公告。此外,必互科技和南开大学校友会也宣布正在筹备相互保险公司。

健康险回归互助本质

“保险在互联网时代一定会回归本质,其本质就是互助,健康险同样如此。”一位保险公司精算师告诉记者。

他认为,互联网技术的成熟,使得互助保险焕发了新的生命力。虽然不明确互助保险的发展究竟如何,但这肯定是一种发展趋势。

自今年1月中国保监会发布了《相互保险组织监管试行办法》后,互联网相互保险市场近期频频出现新动作。

4月11日,必互科技的微信公众号壁虎互助发布了一条神秘的消息:4月20日,一个划时代的组织即将诞生,敬请期待!到了4月20日,谜底揭晓:这个所谓的划时代组织,即“互联网相互保险组织”,壁虎互助平台全网征集创始会员。据壁虎互助的发起方之一——深圳靠谱保科技发展有限公司CEO吴军介绍,召集令发出后,仅仅数小时,就征集到1000名会员。

此前的4月7日,南开大学天津校友会宣布,该组织正筹备成立一家专业互相保险公司,以更好地为校友提供养老健康服务。该公司名称暂定为“天津公能相互健康保险公司”,主要针对南开大学校友为目标群体销售类保险产品。该校友会相关人士表示,公司目前尚在审批阶段,具体的产品形式和互保流程还未出台,但(产品)主要针对健康养老方面。

据悉,泛华网络互助保险公司筹备组也发布了关于成立泛华网络互助保险公司的初步设想,前期会员主要以泛华员工、代理人、客户、泛华集团发起的互联网互助平台—— 互助会员及其家属为对象,并逐步覆盖社会更广泛的中低收入群体。

有观点认为,在保险市场竞争已经相当激烈、股份制保险公司的现代管理体制较为完善的情况下,互助制保险组织似乎可有可无。然而,业内有观点认为,现代股份制商业保险公司本身存在诸多弊端,在逐利的动机下,保险公司存在着理赔难、销售误导等等诸多弊端,破坏了保险行业的社会形象,而有的保险公司将保险资金作为投资的廉价资金,投向了一些高风险的领域,销售一些高收益的理财产品,偏离了保险的本质,回归保险的本质成为业内和消费者的共同心声。

相互保险目前的发展离不开其互联网特性,这一方面大大促进了它的发展,但同时一些骗局也披着相互保险的外衣出现。

保监会日前发布《关于有关人员涉嫌以筹建相互保险公司名义开展非法集资活动的风险提示》称,近期发现有关人员编造虚假相互保险公司筹建项目,试图通过承诺高额回报方式吸引社会公众出资加盟,涉嫌严重误导社会公众,扰乱正常金融秩序,可能给相关投资者造成经济损失。

保监会提示,相互保险组织是指投保人以互相帮助、共摊风险为目的,为自己办理保险而合作成立的法人组织,主要是为社会公众提供风险保障,而不是提供高额投资回报。相互保险组织与股份制保险公司在资本构成方面有所不同,不存在股权溢价和上市收益,目前也无需向社会公众公开募集筹建资金,请社会公众自觉抵制高额回报诱惑,不参与此类出资加盟活动,谨防上当受骗。

相关链接:

互联网环境给了相互保险组织“野蛮”生长的机会。尽管它们还未获得“准生证”,但保险公司已经闻到浓浓的硝烟味道……

□记者 王方琪

“无论是抗癌公社还是e互助,对于保险公司来说,正如同支付宝之于银行。你可以说人家不是保险产品,但是你却不能否认它们在对于特定疾病保障中所起到的作用。”南开大学经济学院保险经济与政策研究中心主任朱铭来接受记者采访时表示,在互联网时代,如果保险公司不回归到保险的本质,不对保险产品进行改良,那么,非主流的产品将会对市场带来巨大冲击。

抗癌公社和e互助

抗癌公社和泛华 互助都是针对癌症这一特别险种设立的专门性互联网互保平台,目前都已经有一定规模。

抗癌公社目前已经有超过15万社员。在其官网主页上可以看到“平时小额帮助别人,在数十种大病时得到资助。健康时攒福报,危难时也从容”的宣传语,0费加入、0收费、0抽成是其卖点,号称“提供无与伦比的性价比”。

抗癌公社初创于2011年,其成立的初衷就是“以互助方式完成抗癌的使命”,成员参与抗癌公社并经过一年的观察期后成为正式社员。一旦社区中有人罹患癌症,会得到其他社员每人数元钱的资助。

“目标是帮助每个癌症患者筹集到30万元。”抗癌公社创始人张马丁表示。

抗癌公社不会从成员的捐助中抽取提成,成员可以免费加入并被允许随时退出。

张马丁认为,“中国的保险机构仿佛一个巨大的暗箱,横在捐助者和受捐助者之间,资金不能直达,也无法完全透明,抗癌公社就是要打通这道关卡,所有的钱款由资助人直接给被资助人,没有中间环节。”

为避免骗捐,患癌成员申请发起捐助时,需提供身份、病情以及具备相应资质医院出具的临床诊断证明、主治医生联系方式等材料。通过医学专家及公社初步审核之后,抗癌公社会隐去部分私人信息后将材料公示两周,成员登陆官网可查看患者信息。患癌成员会接受其他成员的质询和合法调查,待大家无疑义后,抗癌公社再组织捐助。

互助分为抗癌无忧计划和死神无惧计划,分别给罹患癌症和因意外死亡的会员家庭给予互助金。自2014年7月3日正式上线至今,e互助已有超过30万名会员选择加入,其中抗癌无忧计划吸引了近28万名会员的参与。

互助的抗癌计划,最低缴纳9元即可成为会员,若注册会员罹患癌症后,根据年龄不同可以获得相应的互助金,最高60万元,这笔互助金将由参与该计划的全体会员均摊。与当前市场上相同保额的商业保险相比,投保人的支出相差巨大。据悉,e互助两个计划迄今已经进行了3例互助活动,共为三个不幸家庭募集了120万元互助金,而互助会员每人均摊分别为2元、0.85元和2.18元。根据测算,每位会员每年均摊的总金额仅在几百元内,远低于目前市场上同等保额的商业保险。

互助相关负责人介绍说,互联网首先打破了地域限制,面向全社会开放;同时,营销、投保、核保以及理赔等环节线上化,减少了中介环节,降低了展业费用;运作公开透明;更好地利用大数据技术,实现产品的准确定价等等,这些都是e互助可以蓬勃发展的因素。

“它们看起来正在‘搅乱’保险市场,其最大特点是以‘低成本’获得高保障。保险公司是该认真反思自己究竟该怎么做健康险了。”朱铭来表示。

其实保险公司也做过类似的尝试。2014年,泰康人寿的“求关爱”在微信推出,该产品实质是保险期限为一年的短期防癌健康险。用户先花1元购买该产品,先获得1000元防癌保障,生成“求关爱”保单页面并分享至朋友圈,好友为其每增加支付1元,其保单保额就会增加1000元(40-49岁的用户保额增加 300元)。该产品的保额上限为10万元,即需99名好友助其投保,投保期限则为30天。投保的用户即以100元的保费享受保额为10万元的一年期的防癌保障。目前,该微信平台已经拥有18.8万用户。目前,该平台接到12个报案,其中已完成8例赔付,还有4个正在办理中。

互联网互保平台

注:目前,抗癌公社和互助都发出了“征集1000 名发起会员,发起相互保险公司”的公告。此外,必互科技和南开大学校友会也宣布正在筹备相互保险公司。

健康险回归互助本质

“保险在互联网时代一定会回归本质,其本质就是互助,健康险同样如此。”一位保险公司精算师告诉记者。

他认为,互联网技术的成熟,使得互助保险焕发了新的生命力。虽然不明确互助保险的发展究竟如何,但这肯定是一种发展趋势。

自今年1月中国保监会发布了《相互保险组织监管试行办法》后,互联网相互保险市场近期频频出现新动作。

4月11日,必互科技的微信公众号壁虎互助发布了一条神秘的消息:4月20日,一个划时代的组织即将诞生,敬请期待!到了4月20日,谜底揭晓:这个所谓的划时代组织,即“互联网相互保险组织”,壁虎互助平台全网征集创始会员。据壁虎互助的发起方之一——深圳靠谱保科技发展有限公司CEO吴军介绍,召集令发出后,仅仅数小时,就征集到1000名会员。

此前的4月7日,南开大学天津校友会宣布,该组织正筹备成立一家专业互相保险公司,以更好地为校友提供养老健康服务。该公司名称暂定为“天津公能相互健康保险公司”,主要针对南开大学校友为目标群体销售类保险产品。该校友会相关人士表示,公司目前尚在审批阶段,具体的产品形式和互保流程还未出台,但(产品)主要针对健康养老方面。

据悉,泛华网络互助保险公司筹备组也发布了关于成立泛华网络互助保险公司的初步设想,前期会员主要以泛华员工、代理人、客户、泛华集团发起的互联网互助平台—— 互助会员及其家属为对象,并逐步覆盖社会更广泛的中低收入群体。

有观点认为,在保险市场竞争已经相当激烈、股份制保险公司的现代管理体制较为完善的情况下,互助制保险组织似乎可有可无。然而,业内有观点认为,现代股份制商业保险公司本身存在诸多弊端,在逐利的动机下,保险公司存在着理赔难、销售误导等等诸多弊端,破坏了保险行业的社会形象,而有的保险公司将保险资金作为投资的廉价资金,投向了一些高风险的领域,销售一些高收益的理财产品,偏离了保险的本质,回归保险的本质成为业内和消费者的共同心声。

相互保险目前的发展离不开其互联网特性,这一方面大大促进了它的发展,但同时一些骗局也披着相互保险的外衣出现。

保监会日前发布《关于有关人员涉嫌以筹建相互保险公司名义开展非法集资活动的风险提示》称,近期发现有关人员编造虚假相互保险公司筹建项目,试图通过承诺高额回报方式吸引社会公众出资加盟,涉嫌严重误导社会公众,扰乱正常金融秩序,可能给相关投资者造成经济损失。

保监会提示,相互保险组织是指投保人以互相帮助、共摊风险为目的,为自己办理保险而合作成立的法人组织,主要是为社会公众提供风险保障,而不是提供高额投资回报。相互保险组织与股份制保险公司在资本构成方面有所不同,不存在股权溢价和上市收益,目前也无需向社会公众公开募集筹建资金,请社会公众自觉抵制高额回报诱惑,不参与此类出资加盟活动,谨防上当受骗。

相关链接: