疾病预防:健康险创新的新思路

□毕海

被忽略的疾病预防

在销售健康险的时候,保险公司常常会渲染环境污染、发病率上升、名人案例、天价医疗费……来激发客户的焦虑和恐惧。实际上,这正体现了保险的“第一性原理”——应对人性中的“损失厌恶”。正是因为我们如此的担心失去,我们才会购买保险。

然而,健康险解决了客户的全部“损失厌恶”吗?如果有两个风险摆在面前:一是癌症导致的健康/生命损失,二是癌症导致的金钱损失,你会更厌恶哪一个,健康险解决的又是哪一个呢?

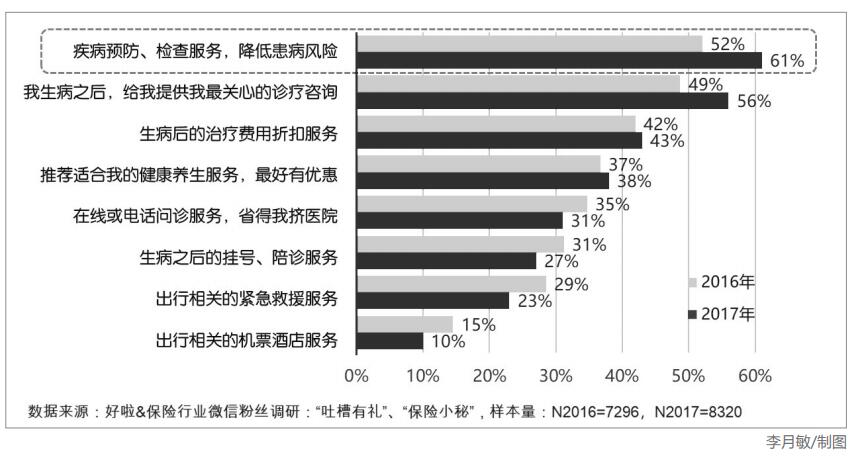

在好啦科技连续多年跨保险行业的用户需求调研中,“疾病预防、体检”始终是排在最前列的需求。高于电话医生、全球紧急救援、理财讲座、肿瘤绿色通道等服务——这些结果在提醒我们,我们的客户最需要的是正视和解决疾病风险本身(见下表)。

现在到了我们正视疾病预防的时候了。

商业健康险很少覆盖疾病预防

大部分疾病,只要是早期发现,干预手段普遍简单、便宜、且预后良好。然而为什么国内商业健康险很少覆盖预防服务呢?原因可能有如下这些:

一、缺乏基础设施。疾病预防看似是一项服务,实则是一大堆不同类型、分工细致的预防服务的组合。涉及到各类型的疾病风险评估、筛查、早诊、干预,以及对应的服务供应商的签约和对接。以癌症预防为例,涉及到各种类型癌症(譬如肺癌、肠癌)的高危人群识别、筛查手段(譬如大便隐血、肠镜、低剂量螺旋CT等)的选择、筛查服务网络的建设、干预服务的提供。在市场前景不明朗的情况下,贸然投入建设这些基础设施,可能会得不偿失;

二、数据缺乏。缺乏令人信服的各项疾病预防投资回报(ROI)数据,因此在林林总总的预防服务中,如何选择、如何向本公司的产品和评估部门证明价值,是个难题;

三、“为他人作嫁衣”风险。预防带来的发病率下降的收益是长期的,如果客户退保,投入成本做预防的险司则无法收回预防带来的收益;

四、用户依从性的问题。对个人来说,预防获得的收益是遥远、抽象的,而要投入的时间和金钱则是当下的、具体的、麻烦的。

五、医疗体系利益导向的问题。目前医疗体系是按成本计价的,患者越多、患者患病越重,医疗体系的收入越高。医院和医生做预防基本靠行政命令、靠情怀,难以从预防服务中获得可观的收益。

健康险创新应该怎么做

针对疾病预防的健康险创新,建议从下面这些事项做起:

1、 建立正确的保障利益、签约正确的服务提供商

疾病预防服务提供商鱼龙混杂。美国公司“Theranos”用一滴血检测各种指标,曾获无数大佬背书,估值高达600亿人民币,最终因为欺诈黯然落幕。在国内,我们也都见过一些神乎其神的服务供应商,还需要经历时间和数据证据的考验。

在评价和选择预防服务的保障利益上,美国预防服务工作组(USPSTF)基于循证进行服务有效性的评价,扮演了一个中立、可信的角色;我国在疾病筛查和干预上也有各类规范、指南、共识,行业可以优先参考这些文献,建立相对可靠的预防保障目录。

更长远来看,保险行业可以基于预防产生的数据,和本行业产生的理赔数据,来检验各类预防服务的有效性(譬如说,参与甲乙两种预防服务的用户,最终的发病率,与未参加任何预防服务的用户相比,以及互相之间,是否有显著差异),并建立起基于循证的预防建议,逐步形成行业规范。

实际上,国内也已经有保险公司做出了的尝试,例如人保健康的《健康守望团体补充医疗保险》,其中“约定的体检项目”由人保健康和客户企业共同进行把握。这款产品应该是国内较早开始保障预防服务的案例。

在癌症的三级预防中,贡献最大的是二级预防(早筛、早诊、早治)。而且相比一级预防(病因预防,主要是生活方式调整,诸如戒烟戒酒、控制体重)来说,难度相对较小(想象一下让一个吸烟者选择戒烟还是每年做一次低剂量CT),国内的服务网络也相对成熟。

人保健康从早筛入手,是一个很好的切入点。期待未来人保健康可以把预防与保障进行更紧密的结合,守卫人民健康。

2、 建立正确的市场策略

预防服务的收益虽然是长期体现的,但市场的先行者只要做正确的事,也可以提前收获到市场给予的认同溢价,获取一定的市场补偿。

美国的火灾保险公司在防灾减损方面建立了良好的社会口碑,他们设立分析火灾引发的研究机构,研究火灾发生的过程和要素,研究爆炸抑制方法、研究阻燃剂和处理方法、研究自动报警和喷水灭火系统,检定电气器材,防火耐燃建筑材料等等,把自己打造成为了防火减损领域最专业的服务商。期待有一天,中国的商业健康险,也可以提出类似的价值主张。

在市场推广上,最近国内视频带货、短视频APP都非常火爆,顺应了用户越来越懒惰的本性:能看图就不看字,能看视频就不看图。在各类视频中,健康科普是一个非常受欢迎的门类,我相信,基于短视频来推广预防相关的教育、市场活动,会有不错的效果。

3、 开始累积数据

由于数据缺乏,保险行业在一开始,很难评价不同类型预防服务的价值如何。但不开始做,就永远无法评价。在起始阶段,“开始做”比“做好”更重要。

当然,早期通过预防服务采集的数据(即便还没来得及与理赔做联合分析)也不是毫无用处。疾病预防服务(尤其是健康告知、疾病筛查)本身会产生大量对保险核保、定价、评估、提供精准服务非常有价值的数据。

4、 提升用户参与预防的依从性

如前文提到,用户依从性,从来都是健康管理的最大难题。过去健康险行业尝试过的慢病保险多以失败告终,除了市场推广问题之外,客户对健康管理的依从性问题是一个重要因素。

(作者系好啦科技CEO)

相关链接

提升用户参与预防积极性的建议

给与充分的保障利益。奥巴马法案(ACA)的要求,健康险不仅必须提供预防服务,而且要让用户做预防不再有任何金钱负担;

更进一步的金钱刺激。美国不少保险计划和雇主福利计划,不仅全额报销预防服务,对于参与预防服务的客户/员工,还给与一定的现金奖励;

鼓励顺应人性的服务创新。对于用户乐于参与的预防手段,即便效果略差,也值得鼓励。反之,就算一种手段非常有效,可是无人参与,那也没有意义。举例来说,之前国内有些项目尝试过,对群众进行肠镜普筛,不仅全额报销,而且还有少量推广费用,然而大家的参与率仍然很低。如果大部分用户不接受肠镜,那么每年做一次大便隐血检测不失为一个替代的选择。

大力推广在线健康风险评估HRA(Health Risk Appraisal)。在线健康风险评估的门槛低、完成率高,可以对用户进行精准的疾病预防教育以及对应的保险教育。通过了解用户的健康风险,我们还可以针对性的安排预防筛查服务,更聪明的安排疾病预防的预算(譬如说,预算有限的情况下,如何安排一个肺癌高危、肠癌低危的用户进行体检筛查),提升预防服务的ROI。最后,且尤为重要的是,HRA本身可以包装为很好的获客工具,获取有健康意识、关注健康问题的准客户。

重塑疾病预防的利益分配机制。按成本计价的(Fee for service)医疗服务体系,在利益分配上是不鼓励预防服务的。预防服务的获益方是个人,是健康保险行业,但恐怕不是现在的医疗体系。保险行业如果可以和医疗行业形成HMO模式的合作,将疾病预防与按人头包干医疗费用的健康险相结合。这样,预防服务产生的收益(患者少了)可以落入医疗机构的口袋,那么会有助于形成更好的利益传导机制。

呼唤跨界人才、呼唤人才跨界。健康险行业的产品创新总是聚焦在形态创新、价格创新上,一个重要的原因就是,这两个领域是精算师、核保师、市场人才们熟悉的领域,“不随便挑战传统、不给其他部门添麻烦”在大型保险公司里是社畜们的共识。

结合国家政策、推动国家政策。结合美国经验来看,最有效的预防推广,还是政策性的推广。健康中国行动提出了高屋建瓴、纲领性的要求,相关行业应结合国家政策,给予有力回应。