【名家说风险】防范养老风险,与时间“做个朋友”

发布时间:2020-08-04 09:36:47 作者:胡乃军 来源:中国银行保险报网

编者按:

中国老龄化高峰期将至,养老问题正成为全社会所面临的难题。我们都知道“老有所养”是保险的十大金句之一,那么在养老财富规划上,保险究竟发挥着怎样的作用呢?

□胡乃军

我们的收入不确定,消费和支出很确定,这就要求我们要做好终身现金流管理。最主要的养老风险是收入大幅度下降,而消费保持不变,甚至大幅度上升的风险。这其中包含医疗费用的支出,长期护理相关费用等等。保险在其中发挥了很好的风险保障作用和现金流管理作用。

1

当下经济环境与养老风险

未来的养老风险,不仅包括人口结构社会保障方面的问题,也包括受到经济环境影响带来的风险。有两大因素必须关注,一个是资产收益率,一个是通货膨胀率。如果未来通货膨胀率显著高于资产收益率,养老储备就面临很大挑战。

通过对比西方发达国家经济体,会发现随着人口老龄化社会的深入,我们面临资产收益率下降的问题。简单说就是我们的资金很充裕,但是可投资标的却相对缺乏。

当下的经济环境决定了我们要特别看重养老资产的配置问题,这当然也是整个中国居民资产配置的核心问题。

流动性问题影响了大众资产配置的心理。

新冠肺炎疫情下,中国家庭对保险资产配置倾向明显加大,商业健康保险的配置意愿指数为114.5,商业人寿保险的配置意愿指数为111.6。家庭整体偏好中低风险类资产,而对高风险类投资意愿相对较低。

当下我特别担心由于心理的作用,导致凯恩斯式的流动性陷阱。我们都希望所谓“报复式消费”来临,因为“报复式消费”在推动经济,但是现在看到的是“报复式储蓄”先来临了。

根据央行公布数据,2020年一季度住户存款增加6.47万亿元,同比增加6.6%。本季度家庭的储蓄变动指数为102.8,同样增加。经过此次疫情,家庭的储蓄倾向加强。疫情后家庭的储蓄意愿指数为104.6,储蓄意愿继续增加。

调研发现,询问家庭的储蓄和消费变动时,数据发现,有超过一半(50.2%)的家庭会增加储蓄并减少消费,有40.4%的家庭维持当前状况基本不变,仅9.4%的家庭会减少储蓄增加消费。如果没有大规模的消费刺激政策,不太可能出现“报复性消费”。

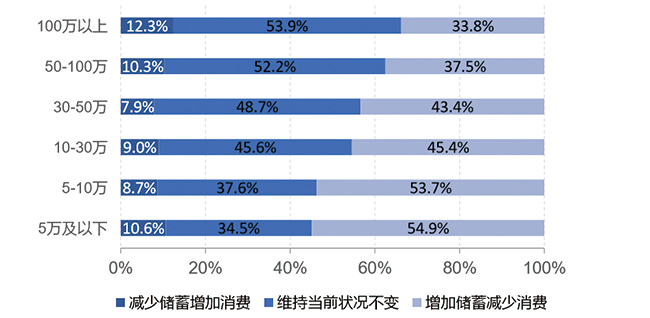

从不同收入组家庭的储蓄调整计划看,低收入家庭中有更高比例的群体偏向增加储蓄减少消费。具体的,年收入5万及以下的家庭中,有54.9%的家庭计划增加储蓄减少消费,有34.5%的家庭计划维持当前储蓄和消费水平。可见,受疫情影响,多数家庭变得不敢消费,低收入群体尤其如此(见图1)。

图1 不同收入家庭储蓄变化情况

当下保险行业面临一个机遇,就是要优化中国居民的资产配置、要完成一系列的转变。最简单的转变就是要使得中国老百姓的资产配置中,不动产占比要有所下降,金融资产配置占比有所上升。金融资产占比上升不是简单提升现金或者存款,也不是简单投机高风险高收益产品,而是应该做长期稳健的准备。

这对于保险行业来说是一个机会:释放的流动性会到哪里去?这非常值得保险业思考。

过去几年来我国对于流动性控制比较严格,精准定向,决不搞大水漫灌。过去4年广义货币供应量(M2)平均增速控制在了8%左右,财政赤字率控制在3%以内。但今年两会在具体措施当中都已经把这些红线突破了,财政赤字规模比去年增加1万亿元,发行1万亿元抗疫特别国债;减税降费预计全年为企业新增减负超过2.5万亿元;拟安排地方政府专项债券3.75万亿元,中央预算内投资安排6000亿元。货币政策也要有所发力,要求大型商业银行普惠型小微企业贷款增速要高于40%。这让我们看到了一个养老的不利因素——我们要对通货膨胀、低利率的问题要引起警示。

2

利率走势未来大概率走低

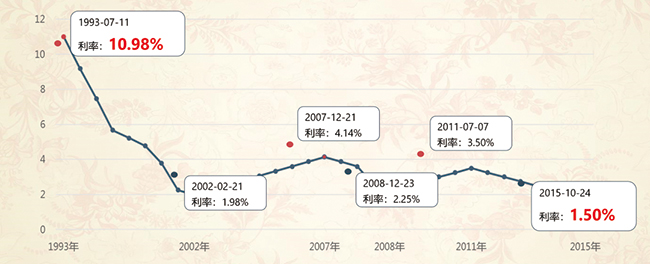

通胀和低利率是养老风险管理的两大杀手。我们不得不承认这样一点,整体来看,我们的利率水平大体概率是走低的(见图2)。

图2 一年期定期存款利率变化

从上世纪90年代到现在,一年定期银行存款利率显著下降了,这个背后不可避免的是养老本身还蕴含着利率走低的风险。大家经常讲的各种养老风险主要集中在现金流、医疗、长期护理、养老资源的准备不足等方面,这些方面都是养老的主要风险。但有一个因素大家不要忘记,就是养老金融本身。如果养老严重依赖社会保障,那就是一个问题。人口老龄化就在影响社会保障基金的收支,而如果养老未来的风险过度依赖养老保险基金本身,这就是扩大风险。

中国的社会保障是保基本兜底线的,不能满足高品质的生活需求。2019年,我国养老金基本待遇水平平均每月不到3000元,替代率38%。如果退休后,基本收入下降到退休之前的38%,生活水平一定会受到影响。

中国今天的老龄化程度,从很多指标上来看,大概处于欧美国家包括日本在内发达国家上个世纪60年代到80年代的水平。简单来说西方国家大概走一百年的老龄化进程,我们可能三五十年就走到。我们看到西方发达国家,在经历人口老龄化社会的过程当中,人口结构和他们投资的无风险收益是匹配的,在经济学上叫劳动力人口红利。中国现在还在劳动力人口数量的顶峰期,当然也开始下降。所以展望未来,不得不得出一个推论,我们的无风险收益率水平大概率也是下降的,这对养老来说极为不利。

未来的社会财富掌握在中老年人手中。

随着老年人口越来越成为高净值人士的主力,他们的需求也在发生变化,他们更需要高端医疗、高端养老、法律咨询和税务筹划。五六十岁的朋友更加关注自身的健康、医疗、养老的风险,同时也进入到了事业和财富的保全与传承的时代。

我国制度法律的建设近年来也在不断完善。今年民法典出台了,关于婚姻家庭传承都有新的说法。所以我想未来整个社会财富已经完成了从财富创造、增值到财富保全、传承和继承的时代,这个背后我觉得一定是和养老相关联。

3

保险作用:养老金融与资源的双规划

保险一方面进行养老金融的规划和准备,另外一方面养老金融长期配置又要和养老资源长期发展相匹配。很多保险公司甚至跨界到医疗、健康、养老等领域,保险保障资金与医疗健康养老等很多方面结合,会对经济社会起到巨大的促进作用。

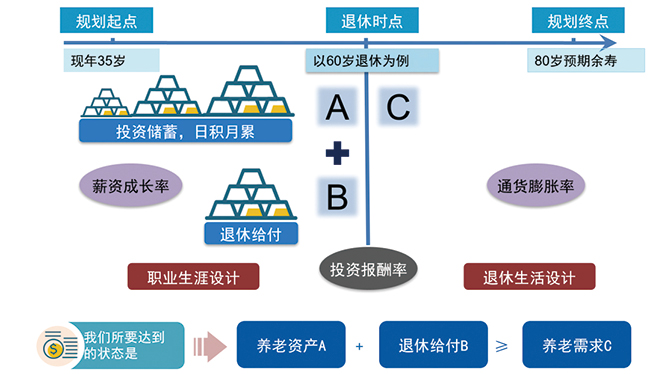

我们的人生要经历两个阶段:退休前和退休后。当下是规划的起点,退休为转折点。因为退休之前,我们有较强的获取现金的能力;但是退休之后,我们的现金收入能力要大幅度下降。第一个阶段是规划起点到退休。第二个阶段是退休一直到规划终点,我们把这个叫老年生活。那么老年生活产生的现金流就形成了养老的需求。

随着社会发展,人类活到百岁的概率越来越大。活到百岁是一个什么概念呢?活到百岁,退休生活和工作时长几乎等长。从退休时点到规划终点,这一段的占比越来越大。养老需要两大支持,钱和服务,也就是养老金融产品和养老资源。人们的养老风险与养老资源所要达到的状态是,养老资产+退休给付≥养老需求(见图3)。

图3 养老金融与资源规划

我们前面提到过,本身中国居民金融资产占比较低,而金融资产当中投放到养老金融资产的比例就更低了,只有2.4%。而美国的金融资产占比高,占到居民总资产的70%以上,这其中又有30%是养老金资产。美国今天的养老金资产超过30万亿美元,而我们中国目前的养老金融总资产不过是8万亿~9万亿元人民币。差别就应该依靠未来保险业发展来进行弥补。

随着收入水平的上升,人口结构的发展,从西方发达国家的历史经验来看,金融资产占比都会上升,不动产占比都会下降,大趋势不可逆转。同时在金融资产当中,保险和养老金资产的占比也将会快速上升。我坚信中国的保险和养老金的发展,黄金时间终将来临。

4

提前锁定未来消费

养老金融规划最关键的两个阶段,一个是养老需求的解决,一个是养老供给的提供。收入成长率、投资收益率和通货膨胀率有很多不确定性问题,而保险产品是可以把两个阶段同时进行覆盖。未来越来越多种保险产品和实体的医疗养老服务相结合,这样保证了我们现金流的购买能力,尤其是现在保险公司直接提供医疗健康管理和养老的增值服务,这一点是应对养老风险非常关键的一个方面。

而且在这个过程当中,有一个有利因素,就是时间。刚才我们讲到了收入成长率和投资收益率是养老有利的因素,通货膨胀率是养老不利的因素,但是我们也知道当下随着经济的发展,我们的收入增长率和投资收益率很难变高,而通货膨胀率未来可能面临很多的不确定性,在这种四面楚歌的情况之下,我们只剩下一个有利因素,就是时间。

养老规划尤其是要做时间的考核。比如说像年金险产品,在养老的作用当中就非常突出,因为它可以实现稳健收益的复利增长,就是所谓的时间复利,可以利用较长的时间来实现杠杆的放大作用。未来,提前准备的时间是养老积累最宝贵的资源。

人类预期寿命不断延长,这个时候更应该让每一个中国人都做时间的朋友,所以我们需要提前、持久、独立锁定一部分资产,不断为养老做准备,这样才能把时间变为养老的朋友。因为你要浪费时间,那时间就是养老的敌人。

未来保险行业不仅在养老金融领域,也应该在养老资源领域为我们的社会提供更多的服务。如果我们做好了养老金融的准备和养老资源的准备,我们才可以不用担心老龄化社会的到来,甚至可以张开双臂迎接长寿时代和百岁人生。

(作者系清华大学公共管理学院就业与社会保障研究中心副主任)

(本文由《中国银行保险报》主办的“名家说风险,保障进万家”直播活动要点实录整理而成)

编者按:

中国老龄化高峰期将至,养老问题正成为全社会所面临的难题。我们都知道“老有所养”是保险的十大金句之一,那么在养老财富规划上,保险究竟发挥着怎样的作用呢?

□胡乃军

我们的收入不确定,消费和支出很确定,这就要求我们要做好终身现金流管理。最主要的养老风险是收入大幅度下降,而消费保持不变,甚至大幅度上升的风险。这其中包含医疗费用的支出,长期护理相关费用等等。保险在其中发挥了很好的风险保障作用和现金流管理作用。

1

当下经济环境与养老风险

未来的养老风险,不仅包括人口结构社会保障方面的问题,也包括受到经济环境影响带来的风险。有两大因素必须关注,一个是资产收益率,一个是通货膨胀率。如果未来通货膨胀率显著高于资产收益率,养老储备就面临很大挑战。

通过对比西方发达国家经济体,会发现随着人口老龄化社会的深入,我们面临资产收益率下降的问题。简单说就是我们的资金很充裕,但是可投资标的却相对缺乏。

当下的经济环境决定了我们要特别看重养老资产的配置问题,这当然也是整个中国居民资产配置的核心问题。

流动性问题影响了大众资产配置的心理。

新冠肺炎疫情下,中国家庭对保险资产配置倾向明显加大,商业健康保险的配置意愿指数为114.5,商业人寿保险的配置意愿指数为111.6。家庭整体偏好中低风险类资产,而对高风险类投资意愿相对较低。

当下我特别担心由于心理的作用,导致凯恩斯式的流动性陷阱。我们都希望所谓“报复式消费”来临,因为“报复式消费”在推动经济,但是现在看到的是“报复式储蓄”先来临了。

根据央行公布数据,2020年一季度住户存款增加6.47万亿元,同比增加6.6%。本季度家庭的储蓄变动指数为102.8,同样增加。经过此次疫情,家庭的储蓄倾向加强。疫情后家庭的储蓄意愿指数为104.6,储蓄意愿继续增加。

调研发现,询问家庭的储蓄和消费变动时,数据发现,有超过一半(50.2%)的家庭会增加储蓄并减少消费,有40.4%的家庭维持当前状况基本不变,仅9.4%的家庭会减少储蓄增加消费。如果没有大规模的消费刺激政策,不太可能出现“报复性消费”。

从不同收入组家庭的储蓄调整计划看,低收入家庭中有更高比例的群体偏向增加储蓄减少消费。具体的,年收入5万及以下的家庭中,有54.9%的家庭计划增加储蓄减少消费,有34.5%的家庭计划维持当前储蓄和消费水平。可见,受疫情影响,多数家庭变得不敢消费,低收入群体尤其如此(见图1)。

图1 不同收入家庭储蓄变化情况

当下保险行业面临一个机遇,就是要优化中国居民的资产配置、要完成一系列的转变。最简单的转变就是要使得中国老百姓的资产配置中,不动产占比要有所下降,金融资产配置占比有所上升。金融资产占比上升不是简单提升现金或者存款,也不是简单投机高风险高收益产品,而是应该做长期稳健的准备。

这对于保险行业来说是一个机会:释放的流动性会到哪里去?这非常值得保险业思考。

过去几年来我国对于流动性控制比较严格,精准定向,决不搞大水漫灌。过去4年广义货币供应量(M2)平均增速控制在了8%左右,财政赤字率控制在3%以内。但今年两会在具体措施当中都已经把这些红线突破了,财政赤字规模比去年增加1万亿元,发行1万亿元抗疫特别国债;减税降费预计全年为企业新增减负超过2.5万亿元;拟安排地方政府专项债券3.75万亿元,中央预算内投资安排6000亿元。货币政策也要有所发力,要求大型商业银行普惠型小微企业贷款增速要高于40%。这让我们看到了一个养老的不利因素——我们要对通货膨胀、低利率的问题要引起警示。

2

利率走势未来大概率走低

通胀和低利率是养老风险管理的两大杀手。我们不得不承认这样一点,整体来看,我们的利率水平大体概率是走低的(见图2)。

图2 一年期定期存款利率变化

从上世纪90年代到现在,一年定期银行存款利率显著下降了,这个背后不可避免的是养老本身还蕴含着利率走低的风险。大家经常讲的各种养老风险主要集中在现金流、医疗、长期护理、养老资源的准备不足等方面,这些方面都是养老的主要风险。但有一个因素大家不要忘记,就是养老金融本身。如果养老严重依赖社会保障,那就是一个问题。人口老龄化就在影响社会保障基金的收支,而如果养老未来的风险过度依赖养老保险基金本身,这就是扩大风险。

中国的社会保障是保基本兜底线的,不能满足高品质的生活需求。2019年,我国养老金基本待遇水平平均每月不到3000元,替代率38%。如果退休后,基本收入下降到退休之前的38%,生活水平一定会受到影响。

中国今天的老龄化程度,从很多指标上来看,大概处于欧美国家包括日本在内发达国家上个世纪60年代到80年代的水平。简单来说西方国家大概走一百年的老龄化进程,我们可能三五十年就走到。我们看到西方发达国家,在经历人口老龄化社会的过程当中,人口结构和他们投资的无风险收益是匹配的,在经济学上叫劳动力人口红利。中国现在还在劳动力人口数量的顶峰期,当然也开始下降。所以展望未来,不得不得出一个推论,我们的无风险收益率水平大概率也是下降的,这对养老来说极为不利。

未来的社会财富掌握在中老年人手中。

随着老年人口越来越成为高净值人士的主力,他们的需求也在发生变化,他们更需要高端医疗、高端养老、法律咨询和税务筹划。五六十岁的朋友更加关注自身的健康、医疗、养老的风险,同时也进入到了事业和财富的保全与传承的时代。

我国制度法律的建设近年来也在不断完善。今年民法典出台了,关于婚姻家庭传承都有新的说法。所以我想未来整个社会财富已经完成了从财富创造、增值到财富保全、传承和继承的时代,这个背后我觉得一定是和养老相关联。

3

保险作用:养老金融与资源的双规划

保险一方面进行养老金融的规划和准备,另外一方面养老金融长期配置又要和养老资源长期发展相匹配。很多保险公司甚至跨界到医疗、健康、养老等领域,保险保障资金与医疗健康养老等很多方面结合,会对经济社会起到巨大的促进作用。

我们的人生要经历两个阶段:退休前和退休后。当下是规划的起点,退休为转折点。因为退休之前,我们有较强的获取现金的能力;但是退休之后,我们的现金收入能力要大幅度下降。第一个阶段是规划起点到退休。第二个阶段是退休一直到规划终点,我们把这个叫老年生活。那么老年生活产生的现金流就形成了养老的需求。

随着社会发展,人类活到百岁的概率越来越大。活到百岁是一个什么概念呢?活到百岁,退休生活和工作时长几乎等长。从退休时点到规划终点,这一段的占比越来越大。养老需要两大支持,钱和服务,也就是养老金融产品和养老资源。人们的养老风险与养老资源所要达到的状态是,养老资产+退休给付≥养老需求(见图3)。

图3 养老金融与资源规划

我们前面提到过,本身中国居民金融资产占比较低,而金融资产当中投放到养老金融资产的比例就更低了,只有2.4%。而美国的金融资产占比高,占到居民总资产的70%以上,这其中又有30%是养老金资产。美国今天的养老金资产超过30万亿美元,而我们中国目前的养老金融总资产不过是8万亿~9万亿元人民币。差别就应该依靠未来保险业发展来进行弥补。

随着收入水平的上升,人口结构的发展,从西方发达国家的历史经验来看,金融资产占比都会上升,不动产占比都会下降,大趋势不可逆转。同时在金融资产当中,保险和养老金资产的占比也将会快速上升。我坚信中国的保险和养老金的发展,黄金时间终将来临。

4

提前锁定未来消费

养老金融规划最关键的两个阶段,一个是养老需求的解决,一个是养老供给的提供。收入成长率、投资收益率和通货膨胀率有很多不确定性问题,而保险产品是可以把两个阶段同时进行覆盖。未来越来越多种保险产品和实体的医疗养老服务相结合,这样保证了我们现金流的购买能力,尤其是现在保险公司直接提供医疗健康管理和养老的增值服务,这一点是应对养老风险非常关键的一个方面。

而且在这个过程当中,有一个有利因素,就是时间。刚才我们讲到了收入成长率和投资收益率是养老有利的因素,通货膨胀率是养老不利的因素,但是我们也知道当下随着经济的发展,我们的收入增长率和投资收益率很难变高,而通货膨胀率未来可能面临很多的不确定性,在这种四面楚歌的情况之下,我们只剩下一个有利因素,就是时间。

养老规划尤其是要做时间的考核。比如说像年金险产品,在养老的作用当中就非常突出,因为它可以实现稳健收益的复利增长,就是所谓的时间复利,可以利用较长的时间来实现杠杆的放大作用。未来,提前准备的时间是养老积累最宝贵的资源。

人类预期寿命不断延长,这个时候更应该让每一个中国人都做时间的朋友,所以我们需要提前、持久、独立锁定一部分资产,不断为养老做准备,这样才能把时间变为养老的朋友。因为你要浪费时间,那时间就是养老的敌人。

未来保险行业不仅在养老金融领域,也应该在养老资源领域为我们的社会提供更多的服务。如果我们做好了养老金融的准备和养老资源的准备,我们才可以不用担心老龄化社会的到来,甚至可以张开双臂迎接长寿时代和百岁人生。

(作者系清华大学公共管理学院就业与社会保障研究中心副主任)

(本文由《中国银行保险报》主办的“名家说风险,保障进万家”直播活动要点实录整理而成)