《2018-2019中国长期护理调研报告》发布成年人长护险购买率仅8.2%

发布时间:2020-07-16 09:23:47 作者:李梦溪 来源:中国银行保险报网

《2018-2019 中国长期护理调研报告》显示:护理规划的重要性和可行性之间存在着明显的矛盾,这种矛盾反映在成年人商业人身保险配置组合上有一个很明显的表现:与失能风险直接相关的长期护理保险在商业人身险中的购买率最低,仅为8.2%。在探讨如何获取专业护理服务的资金时,受访的成年人更愿意接受“以房换护理”的模式。

□本报记者 李梦溪

《2018-2019 中国长期护理调研报告》(以下简称《报告》)近日发布。《报告》显示,目前成年人长期护理保险的购买率仅为8.2%。也就是说,调查成年人群中只有8.2%的人购买了长护险。《报告》分为老年人篇和成年人篇,在23个护理保险制度试点城市,以分层随机抽样的方式选取调研对象并进行详细入户调查,共完成有效问卷1.2万余份。

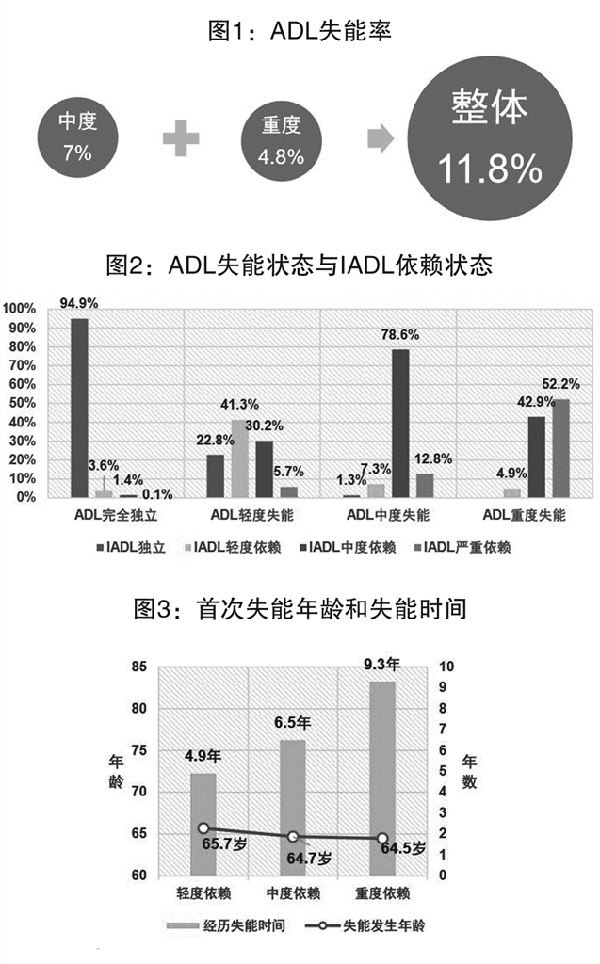

报告显示,调查地区有4.8%老年人处于ADL(日常生活能力)重度失能、7%处于中度失能状态,总失能率为11.8%;基本自理能力的衰弱也伴随着IADL(独立生活能力)的退化。ADL和IADL均重度依赖的老年人占比达25.4%,即有四分之一的老人需要得到全方位的照料。

《报告》强调,目前调查地区中度及重度失能老人均面临较大的长期护理服务缺口和保障缺口,成年人应尽早准备、应提升养老及护理规划能力。

《报告》由中国保险行业协会与中国社会科学院人口与劳动经济研究所联合发布。

王梓/制图

65岁应开始关注失能风险

目前,我国已有多个地市开展了长期护理保险试点。《报告》显示,针对 60 岁(含)以上的老年人群体,其失能状态、护理服务使用情况、护理服务缺口等方面存在多元性和复杂性特点,调查地区也存在较为显著的护理服务和保障供给的缺失,导致服务负担和经济风险集中在老年人的家庭、尤其是子女身上。

具体来看,调查地区有4.8%的老年人处于重度失能,7%处于中度失能状态,总失能率为 11.8%(见图1),超过10%的老年人在穿衣、吃饭、洗澡、如厕等方面的基本活无法完全自理;基本自理能力的衰弱也往往伴随着独立生活能力的退化,在ADL轻度失能人群中,IADL中度或重度依赖的老年人比例高达36%,而在ADL中度以上失能的人群中,这一比例大幅上升至 92%和95%(见图2)。ADL和IADL均重度依赖的老年人在调查样本中的占比高达25.4%。

细分来看,退化最为严重的活动依次是:需要较强记忆和认知能力的技能,例如按时按量服药、管理财务;复杂性相对较低的日常活动,例如外出购物、使用公共交通工具;需要较多体力投入的活动,例如洗衣服、做家务。

《报告》强调,处于不同年龄阶段、健康状况、居住环境的老年人可能在失能的诱发因素、失能的进展速度等方面都存在很大的差异。数据显示,65岁是老年人面临失能风险的重要转折点(见图3)。无论是目前处于轻度、中度,还是重度失能状态的老年人,他们第一次出现较为明显的自理问题的年龄均为 65 岁左右;这说明失能不仅是一个可预见的风险,而且随着社会医疗技术能力的进步,也是一个可管理、可控制、甚至可逆转的健康问题。

据研究,AD(阿尔茨海默病)是导致老年人失智的主要疾病,而对失智老人的照护又被公认为养老服务业的“难中之难”。《报告》通过数据分析发现,以罹患疾病数量来衡量,中度以上失能老年人的健康水平会显著下降,97%的人同时患有至少一种以上的慢性病,其中AD、心脑血管疾病、癌症、呼吸系统疾病和帕金森症的患病比例与失能状态之间的关联度尤其显著。

护理保障缺口存在较大匹配偏差

《报告》认为,由于失能老人在年龄、失能状态发展情况、并发疾病等方面呈现的多元性, 他们在相关护理服务的使用和需求方面也必然是复杂而多样的。

数据显示,93%的中度失能老人目前接受一种以上的护理服务,最重要的服务提供者依次是子女、老伴和保姆等非专业人员。在服务支出方面,基本医疗保险也发挥了一定的筹资作用,商业保险的作用很小。

对于重度失能老人来说,95.4%的群体接受护理服务,且服务中心更多地向第三方机构转移;在服务支出方面,与中度失能人群相比,依靠政府财政的高龄补贴占比有所上升,但风险分散工具发挥的作用仍然较弱,商业保险的作用甚至出现下降情况。

从服务缺口看,虽然中度失能人群的整体服务使用率高于需要率,但在具体的服务项目方面存在较大的匹配偏差。市场供给最不足的服务包括协助服药、护理尿管等管道、按摩推拿等医疗护理服务;与中度失能人群相比,重度失能老人面临更大的服务项目不匹配问题,医疗护理服务的供给不足问题最为严重。中度失能人群和重度失能人群均存在心理咨询服务供给不足情况。

从保障缺口看,中度失能人群在护理保障方面面临较大的缺口,如果能加强基本保险或商业保险等第三方风险分散机制的作用,将更有效地满足老年人对专业护理服务的潜在需求;和中度失能人群相比,虽然高龄补贴在一定程度上减轻了重度失能人群及其家庭的经济负担,但从资金来源的稳定性和覆盖人群看不属于理想的筹资方式,商业保险的作用亟待提高。

社会对于养老照护问题也越来越重视。今年6月8日,民政部发布《养老护理员培训大纲(征求意见稿)》,明确表示将增强养老护理员等专业人士的养老服务相关的生活照护、基础照护、康复服务、心理支持等相关知识技能。

中国社会工作联合会副秘书长宋万召认为,老年护理服务的社会价值极大,应从多维度推动解决护理人才短缺的问题,如引导社会转变就业观念,精准培养可胜任失能失智老人护理的专业技能人才,联合各方力量开展公益项目,面向全社会相关家庭开展培训支持计划,培训家庭成员掌握科学的日常照护技巧;同时,应尽快发展完善长期照护险,为养老服务的核心刚需做好保障。

针对心理咨询服务供给不足情况,他特别提出,要培训养老服务相关工作人员,使其具备基础心理学常识和一般沟通技巧等,能够对老人心理问题更敏感;此外,要引入专业的心理服务力量(老年社工、心理社工、心理咨询师等),通过形式灵活的文化活动,科普宣传、团体辅导,对重点人群进行个案咨询和管理,建立预警评估机制,及时发现问题,实现预防,治疗和康复并重。

成年人长护险购买率仅为8.2%

为真实反映调查地区长期护理的服务及保障情况,除60岁以上老年人外,30-59 岁成年人也成了受调查对象,调查成年人对失能风险的态度、成年人护理规划意愿和商业人身保险配置情况等。

《报告》显示,66%受访成年人对自身失能风险持乐观态度,在一定程度上低估了未来的长期护理需要。与此同时,超过一半的成年人认为必须在年轻时就进行护理规划,但更多人认为规划的执行较为困难。

由此可见,护理规划的重要性和可行性之间存在着明显的矛盾。这种矛盾亦反映在成年人商业人身保险配置组合上:与失能风险直接相关的长期护理保险在商业人身险中的购买率最低,仅为8.2%。

此外,在探讨如何获取专业护理服务的资金时,受访的成年人比老年人更愿意接受“以房换护理”的模式。《报告》认为,与各类商业保险产品的购买率相比,其人群占比接近普通人寿保险,并远远高于长期护理保险。如果能将这一潜在的意愿转化为有效的市场需求,那么以住房资产为基础的各类金融产品、包括保险产品将有很大的发展空间。

多管齐下提升服务保障能力

针对调研结果,《报告》也有针对性地提出了政策和发展建议。

《报告》认为,应加强以“重预防、多层次、强保障”为特点的养老体系建设顶层设计。具体来看,要积极预防,并通过多层次、多元化的手段兼顾不同情况人群的需要,加强基本保险或商业保险的作用,通过合理的风险分散机制来减轻个人负担,满足老年人对专业护理服务的潜在需求。

从产业链看,《报告》建议要有针对性地加强护理服务产业建设,密切关注服务需要和实际使用情况之间的差距,通过抓痛点、补缺口的方法,迅速找到发展护理服务市场的突破口。 从宣传层面看,《报告》建议要提升成年人养老及护理规划能力,一方面通过对护理服务、长期护理保险制度试点等的宣传,改变民众对自身养老和护理责任的认知,提升个人规划的重要性。另一方面,大力推动护理服务供给体系以及相关金融产品市场的发展,加强市场 监管,通过税收优惠等措施,加强民众进行护理规划的动力。

此外,《报告》认为应找准“以房养老”在养老普惠金融中的定位,扩大发展空间。建议在发展“以房换护理”、或其他以房产为基础的金融产品中,加强发展政策的指向性,寻找影响其参与意愿及行动的主要因素,制定和推动有针对性的政策,并以此为契机扩展发展空间。

《2018-2019 中国长期护理调研报告》显示:护理规划的重要性和可行性之间存在着明显的矛盾,这种矛盾反映在成年人商业人身保险配置组合上有一个很明显的表现:与失能风险直接相关的长期护理保险在商业人身险中的购买率最低,仅为8.2%。在探讨如何获取专业护理服务的资金时,受访的成年人更愿意接受“以房换护理”的模式。

□本报记者 李梦溪

《2018-2019 中国长期护理调研报告》(以下简称《报告》)近日发布。《报告》显示,目前成年人长期护理保险的购买率仅为8.2%。也就是说,调查成年人群中只有8.2%的人购买了长护险。《报告》分为老年人篇和成年人篇,在23个护理保险制度试点城市,以分层随机抽样的方式选取调研对象并进行详细入户调查,共完成有效问卷1.2万余份。

报告显示,调查地区有4.8%老年人处于ADL(日常生活能力)重度失能、7%处于中度失能状态,总失能率为11.8%;基本自理能力的衰弱也伴随着IADL(独立生活能力)的退化。ADL和IADL均重度依赖的老年人占比达25.4%,即有四分之一的老人需要得到全方位的照料。

《报告》强调,目前调查地区中度及重度失能老人均面临较大的长期护理服务缺口和保障缺口,成年人应尽早准备、应提升养老及护理规划能力。

《报告》由中国保险行业协会与中国社会科学院人口与劳动经济研究所联合发布。

王梓/制图

65岁应开始关注失能风险

目前,我国已有多个地市开展了长期护理保险试点。《报告》显示,针对 60 岁(含)以上的老年人群体,其失能状态、护理服务使用情况、护理服务缺口等方面存在多元性和复杂性特点,调查地区也存在较为显著的护理服务和保障供给的缺失,导致服务负担和经济风险集中在老年人的家庭、尤其是子女身上。

具体来看,调查地区有4.8%的老年人处于重度失能,7%处于中度失能状态,总失能率为 11.8%(见图1),超过10%的老年人在穿衣、吃饭、洗澡、如厕等方面的基本活无法完全自理;基本自理能力的衰弱也往往伴随着独立生活能力的退化,在ADL轻度失能人群中,IADL中度或重度依赖的老年人比例高达36%,而在ADL中度以上失能的人群中,这一比例大幅上升至 92%和95%(见图2)。ADL和IADL均重度依赖的老年人在调查样本中的占比高达25.4%。

细分来看,退化最为严重的活动依次是:需要较强记忆和认知能力的技能,例如按时按量服药、管理财务;复杂性相对较低的日常活动,例如外出购物、使用公共交通工具;需要较多体力投入的活动,例如洗衣服、做家务。

《报告》强调,处于不同年龄阶段、健康状况、居住环境的老年人可能在失能的诱发因素、失能的进展速度等方面都存在很大的差异。数据显示,65岁是老年人面临失能风险的重要转折点(见图3)。无论是目前处于轻度、中度,还是重度失能状态的老年人,他们第一次出现较为明显的自理问题的年龄均为 65 岁左右;这说明失能不仅是一个可预见的风险,而且随着社会医疗技术能力的进步,也是一个可管理、可控制、甚至可逆转的健康问题。

据研究,AD(阿尔茨海默病)是导致老年人失智的主要疾病,而对失智老人的照护又被公认为养老服务业的“难中之难”。《报告》通过数据分析发现,以罹患疾病数量来衡量,中度以上失能老年人的健康水平会显著下降,97%的人同时患有至少一种以上的慢性病,其中AD、心脑血管疾病、癌症、呼吸系统疾病和帕金森症的患病比例与失能状态之间的关联度尤其显著。

护理保障缺口存在较大匹配偏差

《报告》认为,由于失能老人在年龄、失能状态发展情况、并发疾病等方面呈现的多元性, 他们在相关护理服务的使用和需求方面也必然是复杂而多样的。

数据显示,93%的中度失能老人目前接受一种以上的护理服务,最重要的服务提供者依次是子女、老伴和保姆等非专业人员。在服务支出方面,基本医疗保险也发挥了一定的筹资作用,商业保险的作用很小。

对于重度失能老人来说,95.4%的群体接受护理服务,且服务中心更多地向第三方机构转移;在服务支出方面,与中度失能人群相比,依靠政府财政的高龄补贴占比有所上升,但风险分散工具发挥的作用仍然较弱,商业保险的作用甚至出现下降情况。

从服务缺口看,虽然中度失能人群的整体服务使用率高于需要率,但在具体的服务项目方面存在较大的匹配偏差。市场供给最不足的服务包括协助服药、护理尿管等管道、按摩推拿等医疗护理服务;与中度失能人群相比,重度失能老人面临更大的服务项目不匹配问题,医疗护理服务的供给不足问题最为严重。中度失能人群和重度失能人群均存在心理咨询服务供给不足情况。

从保障缺口看,中度失能人群在护理保障方面面临较大的缺口,如果能加强基本保险或商业保险等第三方风险分散机制的作用,将更有效地满足老年人对专业护理服务的潜在需求;和中度失能人群相比,虽然高龄补贴在一定程度上减轻了重度失能人群及其家庭的经济负担,但从资金来源的稳定性和覆盖人群看不属于理想的筹资方式,商业保险的作用亟待提高。

社会对于养老照护问题也越来越重视。今年6月8日,民政部发布《养老护理员培训大纲(征求意见稿)》,明确表示将增强养老护理员等专业人士的养老服务相关的生活照护、基础照护、康复服务、心理支持等相关知识技能。

中国社会工作联合会副秘书长宋万召认为,老年护理服务的社会价值极大,应从多维度推动解决护理人才短缺的问题,如引导社会转变就业观念,精准培养可胜任失能失智老人护理的专业技能人才,联合各方力量开展公益项目,面向全社会相关家庭开展培训支持计划,培训家庭成员掌握科学的日常照护技巧;同时,应尽快发展完善长期照护险,为养老服务的核心刚需做好保障。

针对心理咨询服务供给不足情况,他特别提出,要培训养老服务相关工作人员,使其具备基础心理学常识和一般沟通技巧等,能够对老人心理问题更敏感;此外,要引入专业的心理服务力量(老年社工、心理社工、心理咨询师等),通过形式灵活的文化活动,科普宣传、团体辅导,对重点人群进行个案咨询和管理,建立预警评估机制,及时发现问题,实现预防,治疗和康复并重。

成年人长护险购买率仅为8.2%

为真实反映调查地区长期护理的服务及保障情况,除60岁以上老年人外,30-59 岁成年人也成了受调查对象,调查成年人对失能风险的态度、成年人护理规划意愿和商业人身保险配置情况等。

《报告》显示,66%受访成年人对自身失能风险持乐观态度,在一定程度上低估了未来的长期护理需要。与此同时,超过一半的成年人认为必须在年轻时就进行护理规划,但更多人认为规划的执行较为困难。

由此可见,护理规划的重要性和可行性之间存在着明显的矛盾。这种矛盾亦反映在成年人商业人身保险配置组合上:与失能风险直接相关的长期护理保险在商业人身险中的购买率最低,仅为8.2%。

此外,在探讨如何获取专业护理服务的资金时,受访的成年人比老年人更愿意接受“以房换护理”的模式。《报告》认为,与各类商业保险产品的购买率相比,其人群占比接近普通人寿保险,并远远高于长期护理保险。如果能将这一潜在的意愿转化为有效的市场需求,那么以住房资产为基础的各类金融产品、包括保险产品将有很大的发展空间。

多管齐下提升服务保障能力

针对调研结果,《报告》也有针对性地提出了政策和发展建议。

《报告》认为,应加强以“重预防、多层次、强保障”为特点的养老体系建设顶层设计。具体来看,要积极预防,并通过多层次、多元化的手段兼顾不同情况人群的需要,加强基本保险或商业保险的作用,通过合理的风险分散机制来减轻个人负担,满足老年人对专业护理服务的潜在需求。

从产业链看,《报告》建议要有针对性地加强护理服务产业建设,密切关注服务需要和实际使用情况之间的差距,通过抓痛点、补缺口的方法,迅速找到发展护理服务市场的突破口。 从宣传层面看,《报告》建议要提升成年人养老及护理规划能力,一方面通过对护理服务、长期护理保险制度试点等的宣传,改变民众对自身养老和护理责任的认知,提升个人规划的重要性。另一方面,大力推动护理服务供给体系以及相关金融产品市场的发展,加强市场 监管,通过税收优惠等措施,加强民众进行护理规划的动力。

此外,《报告》认为应找准“以房养老”在养老普惠金融中的定位,扩大发展空间。建议在发展“以房换护理”、或其他以房产为基础的金融产品中,加强发展政策的指向性,寻找影响其参与意愿及行动的主要因素,制定和推动有针对性的政策,并以此为契机扩展发展空间。