企业年金考核期限应延至3年

年金资产配置的现状分析及政策建议 发布时间:2020-06-02 11:30:51 作者:胡伟益 李少君 来源:中国银行保险报网

□胡伟益 李少君

近年来我国企业年金经历了快速发展。本文对我国企业年金的资产配置现状进行分析,并参考国外经验,对针对研究结论,提出了三项政策建议。

一、年金资产配置现状分析

2007年到2019年,我国企业年金的企业数量从3.2万个增长到9.6万个,覆盖的职工人数从929万增长到2548万,基金规模从1519亿增长到近1.8万亿,年化复合增速达到22.87%。同时,我们也认识到发展的不足和困境。一方面,企业年金资产规模和参与职工人数稳步增长;另一方面,我国企业年金依然覆盖率低,资产规模小,仍处于发展的初级阶段。(见表1)

表1:我国企业年金发展历程

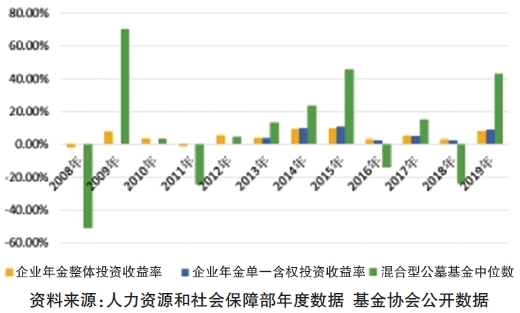

2013-2019年,企业年金单一计划含权几何平均收益率为6.16%,低于同期混合型公募基金中位数的几何平均收益率11.93%。2007-2019年,企业年金整体几何平均收益率为7.07%,低于混合型公募基金中位数的几何平均收益率9.81%。与混合型公募基金相比,企业年金投资业绩具有低收益低波动的特性,这缘于企业年金的股票投资比例较低。(见图1)

图1:企业年金与混合型公募基金中位数业绩比较

全球范围来看,成熟国家的养老金资产配置中股票资产占据重要地位。全球养老金资产规模最高的7个国家(P7),股票资产占比大多在30%-50%之间,并呈现出一定的国别差异。总体来看,股票资产占比达到40%,债券占比31%。

在投资标的上,成熟国家养老金的投资地域逐渐向境外扩展,尤其体现在境外股票配置比例上升。股票投资方面,境内股票比例呈现出下降趋势,境外股票比例不断提高。1998年到2018年,P7国家养老金的境内股票敞口平均权重从68.7%降至40.2%,境内债券占比从1998年的86.3%降至2018年的70.9%。

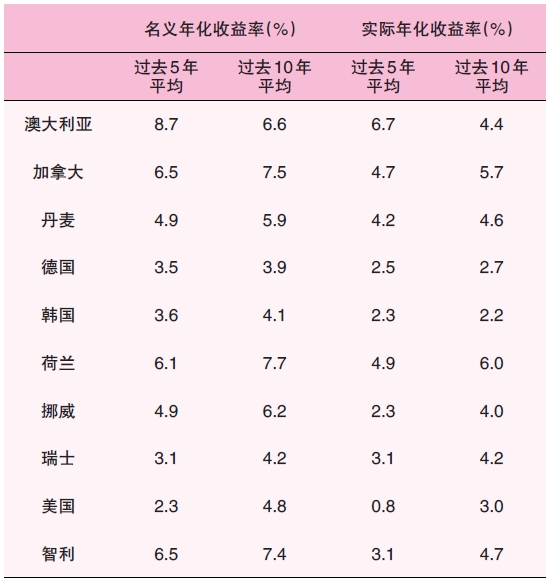

从投资业绩上来看,截至2018年,多数具有代表性的成熟国家养老金在过去五年和过去十年中取得了4%以上的名义年化收益率。(见表2)

表2:部分OECD 国家基金积累制私人养老金几何平均年化收益率(截至2018年)

海外市场企业年金具体投资情况以美国为例,美国的企业年金主要包括私人部门的DB型养老计划和DC型养老计划。美国企业年金发展成熟,规模巨大,在养老体系中发挥重要作用。截至2018年底,私人部门DB型养老计划资产规模为2.9万亿,私人部门DC型养老计划资产规模6.6万亿,两者合计占美国养老金总资产的35%。DC型养老计划中包括401(k)等,401(k)资产规模5.2万亿,是美国企业年金最具代表性的一种模式。

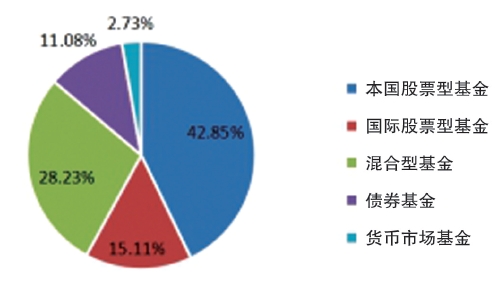

401(k)计划的资产主要投资于股票,包括本国股票和国际股票。截至2018年底,401(k)计划中67%的资产通过股票型基金,平衡型基金和持有所在公司股票的方式投资于股票。(见图2)

图2:401(k)计划持有的各类共同基金比例

在企业年金考核期限上,企业年金作为养老金,是典型的长期配置型资金,考核期限短会导致短视的投资行为,影响长期投资业绩。而长期投资理念是海外大型机构投资者的普遍共识,包括养老储备基金,主权财富基金和捐赠基金等。新加坡的主权财富基金GIC将长期主义全面贯彻到基金治理和投资管理的各个领域,以20年平均年化收益率为主要考核指标,是长期投资理念实践的国际典范。挪威全球养老储备基金GPFG,加拿大养老基金CPPIB,澳大利亚未来基金等多数大型机构投资者都将考核期限定在5-10年。DC型的企业年金没有负债约束,投资期限长,应匹配更长的考核期限,以充分发挥长期投资者的优势,追求更高的长期收益。

从企业年金基金投资管理的角度,我们得出以下三个结论。

(1)我国企业年金权益投资比例相对较低。

(2)我国企业年金的投资地域受限,资产类别和工具较少。

(3)我国企业年金的考核期限太短,且个人没有选择权,不利于提供有效的养老保障。

二、政策建议

针对以上三点研究结论,我们提出以下三个政策建议。

1.建议将权益投资配置比例提升至40%。

其一,我国利率面临下行压力,固收资产组合的收益将受到冲击,含权益类组合有必要提升权益配置比例以保持较高的业绩。与此同时,借鉴海内外市场经验,非通胀带来的利率下行往往有利于股票市场的表现,我国股票市场整体估值处于低位,在全球范围内最具长期增长潜力的少数国家之一,适当提高权益投资的比例,可以实现更为良好的长期投资业绩。

其二,作为长期资金,企业年金更多参与股票市场有利于改善我国股票市场的投资者结构和特征,提高市场有效性,增强市场稳定性。

2.扩大投资配置区域,先允许投资香港主板市场,并择机将黄金ETF、国债期货、期权等对冲工具纳入。

香港主板市场是我国企业年金投资扩大区域的首选,随着专业投资能力的提升和积累规模的增加,企业年金可以通过港股通的形式,逐步试水全球资产配置。在不确定性高,尾部风险频发的投资环境下,对冲和避险的选择加入有利于降低组合波动率风险和下行风险。黄金ETF、国债期货、期权均是有利的风险对冲工具,择机纳入投资范围,为形成更加多元化的投资策略提供条件,有利于提升企业年金投资业绩的稳健性。

3.考核期限延长至3年。

企业年金作为长期资金,投资中应实践长期主义,避免短期行为带来的损失。从401(k)的经验来看,投资管理权限转交给员工个人可以消除此问题。但就目前国内的情况来看,完全放开个人的投资管理权限,企业不承担委托人职责,操作难度较大,涉及员工的投资教育、投顾业务发展和投资工具完备程度等问题。相比之下,延长考核期限是一种更为直接有效的应对方式。

(胡伟益:中国人民养老保险有限责任公司;李少君:国泰君安证券股份有限公司)

资料来源:OECD 国泰君安证券研究

□胡伟益 李少君

近年来我国企业年金经历了快速发展。本文对我国企业年金的资产配置现状进行分析,并参考国外经验,对针对研究结论,提出了三项政策建议。

一、年金资产配置现状分析

2007年到2019年,我国企业年金的企业数量从3.2万个增长到9.6万个,覆盖的职工人数从929万增长到2548万,基金规模从1519亿增长到近1.8万亿,年化复合增速达到22.87%。同时,我们也认识到发展的不足和困境。一方面,企业年金资产规模和参与职工人数稳步增长;另一方面,我国企业年金依然覆盖率低,资产规模小,仍处于发展的初级阶段。(见表1)

表1:我国企业年金发展历程

2013-2019年,企业年金单一计划含权几何平均收益率为6.16%,低于同期混合型公募基金中位数的几何平均收益率11.93%。2007-2019年,企业年金整体几何平均收益率为7.07%,低于混合型公募基金中位数的几何平均收益率9.81%。与混合型公募基金相比,企业年金投资业绩具有低收益低波动的特性,这缘于企业年金的股票投资比例较低。(见图1)

图1:企业年金与混合型公募基金中位数业绩比较

全球范围来看,成熟国家的养老金资产配置中股票资产占据重要地位。全球养老金资产规模最高的7个国家(P7),股票资产占比大多在30%-50%之间,并呈现出一定的国别差异。总体来看,股票资产占比达到40%,债券占比31%。

在投资标的上,成熟国家养老金的投资地域逐渐向境外扩展,尤其体现在境外股票配置比例上升。股票投资方面,境内股票比例呈现出下降趋势,境外股票比例不断提高。1998年到2018年,P7国家养老金的境内股票敞口平均权重从68.7%降至40.2%,境内债券占比从1998年的86.3%降至2018年的70.9%。

从投资业绩上来看,截至2018年,多数具有代表性的成熟国家养老金在过去五年和过去十年中取得了4%以上的名义年化收益率。(见表2)

表2:部分OECD 国家基金积累制私人养老金几何平均年化收益率(截至2018年)

海外市场企业年金具体投资情况以美国为例,美国的企业年金主要包括私人部门的DB型养老计划和DC型养老计划。美国企业年金发展成熟,规模巨大,在养老体系中发挥重要作用。截至2018年底,私人部门DB型养老计划资产规模为2.9万亿,私人部门DC型养老计划资产规模6.6万亿,两者合计占美国养老金总资产的35%。DC型养老计划中包括401(k)等,401(k)资产规模5.2万亿,是美国企业年金最具代表性的一种模式。

401(k)计划的资产主要投资于股票,包括本国股票和国际股票。截至2018年底,401(k)计划中67%的资产通过股票型基金,平衡型基金和持有所在公司股票的方式投资于股票。(见图2)

图2:401(k)计划持有的各类共同基金比例

在企业年金考核期限上,企业年金作为养老金,是典型的长期配置型资金,考核期限短会导致短视的投资行为,影响长期投资业绩。而长期投资理念是海外大型机构投资者的普遍共识,包括养老储备基金,主权财富基金和捐赠基金等。新加坡的主权财富基金GIC将长期主义全面贯彻到基金治理和投资管理的各个领域,以20年平均年化收益率为主要考核指标,是长期投资理念实践的国际典范。挪威全球养老储备基金GPFG,加拿大养老基金CPPIB,澳大利亚未来基金等多数大型机构投资者都将考核期限定在5-10年。DC型的企业年金没有负债约束,投资期限长,应匹配更长的考核期限,以充分发挥长期投资者的优势,追求更高的长期收益。

从企业年金基金投资管理的角度,我们得出以下三个结论。

(1)我国企业年金权益投资比例相对较低。

(2)我国企业年金的投资地域受限,资产类别和工具较少。

(3)我国企业年金的考核期限太短,且个人没有选择权,不利于提供有效的养老保障。

二、政策建议

针对以上三点研究结论,我们提出以下三个政策建议。

1.建议将权益投资配置比例提升至40%。

其一,我国利率面临下行压力,固收资产组合的收益将受到冲击,含权益类组合有必要提升权益配置比例以保持较高的业绩。与此同时,借鉴海内外市场经验,非通胀带来的利率下行往往有利于股票市场的表现,我国股票市场整体估值处于低位,在全球范围内最具长期增长潜力的少数国家之一,适当提高权益投资的比例,可以实现更为良好的长期投资业绩。

其二,作为长期资金,企业年金更多参与股票市场有利于改善我国股票市场的投资者结构和特征,提高市场有效性,增强市场稳定性。

2.扩大投资配置区域,先允许投资香港主板市场,并择机将黄金ETF、国债期货、期权等对冲工具纳入。

香港主板市场是我国企业年金投资扩大区域的首选,随着专业投资能力的提升和积累规模的增加,企业年金可以通过港股通的形式,逐步试水全球资产配置。在不确定性高,尾部风险频发的投资环境下,对冲和避险的选择加入有利于降低组合波动率风险和下行风险。黄金ETF、国债期货、期权均是有利的风险对冲工具,择机纳入投资范围,为形成更加多元化的投资策略提供条件,有利于提升企业年金投资业绩的稳健性。

3.考核期限延长至3年。

企业年金作为长期资金,投资中应实践长期主义,避免短期行为带来的损失。从401(k)的经验来看,投资管理权限转交给员工个人可以消除此问题。但就目前国内的情况来看,完全放开个人的投资管理权限,企业不承担委托人职责,操作难度较大,涉及员工的投资教育、投顾业务发展和投资工具完备程度等问题。相比之下,延长考核期限是一种更为直接有效的应对方式。

(胡伟益:中国人民养老保险有限责任公司;李少君:国泰君安证券股份有限公司)

资料来源:OECD 国泰君安证券研究