《“7595”健康风险与保障绿皮书》发布“7595”人群:购买健康险更注重高效服务

发布时间:2020-04-21 09:19:02 作者: 来源:中国银行保险报网

□记者 朱艳霞

近日,北大方正人寿携手北大医疗产业集团、零点有数通三方共同发布《“7595”健康风险与保障绿皮书》(以下简称《绿皮书》)。

“7595”指1975年—1995年出生的人群,他们是目前中国社会人口结构中重要的组成部分,是家庭和社会的中流砥柱。《绿皮书》聚焦此类人群开展研究,评估其面临的健康风险,同时,以市场上有健康险需求的“7595”人群为例,探索其保障需求。

《绿皮书》显示,“7595”人群出险人数占比正在逐年提升,健康风险呈现低龄化趋势。尽管不同年龄阶段人群的配置动机略有差异,仍有超过半数的“7595”人群未来一年有意配置健康险,且较偏好疾病与医疗保险。此外,“服务”超过“产品”成为“7595”人群选择健康险时最关注的因素,其中,理赔服务受到重点关注。

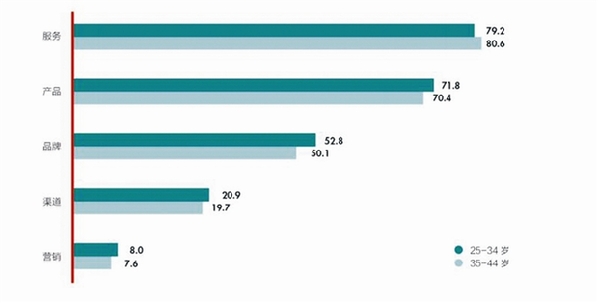

“7595”人群健康险购买选择考虑因素

健康风险呈现低龄化趋势

在环境污染、饮食习惯变差、社会竞争激烈等身心健康息息相关的各类外部因素变化影响下,近几年公众面临的健康风险日益增长。

2019年人身险行业前列公司的理赔数据显示,2017年到2019年“31-40岁”人群重疾赔付占比逐年升高,增幅约为1%。北大方正人寿2019年理赔客户中25-44岁人群占比高于2018年及2017年该年龄段人群占比。

《绿皮书》认为,“7595”人群的健康现状及保障需求不容忽视。一方面,保险公司作为健康市场的主要参与者,需持续关注“7595”人群的健康现状,及时预警和引导其重视健康风险;另一方面,还需紧密关注其保障现状及需求,以更好地提供其所需的产品及服务。

此外,2019年北大方正人寿“7595”客户理赔的疾病类型集中于呼吸系统疾病、肿瘤、泌尿生殖系统疾病、循环系统疾病、肌肉骨骼系统和结缔组织等疾病。且此趋势接近同业公司客户情况,同业公司客户理赔疾病类型亦分布于肿瘤、泌尿生殖系统、呼吸系统等方面,可见“7595”人群在肿瘤、泌尿生殖系统、呼吸系统等方面存在一定发病风险。

“服务”超过“产品”成为最关注因素

《绿皮书》显示,“补充保障范围”、“以小额支出保障健康”、“叠加保额”是“7595”人群考虑配置健康险的主要动机,但不同的年龄阶段人群的配置动机略有差异。

25-34岁人群“因经济压力大,以小额支出保障健康”而购买健康险的比例更高。该群体多处于创建小家与事业上升两大关键时期,经济压力较大。在有限的经济能力下,他们更愿意购买小额保障产品。

35-44岁人群多为家庭中流砥柱,且已婚有子女群体占比较高(89.2%),他们更偏好通过购买健康险来“补充保障内容”、“叠加保额”,以保障家庭财务、家人生活品质不受健康风险影响。

值得关注的是,“服务”超过“产品”成为“7595”人群选择健康险时最关注的因素,其中,理赔服务受到重点关注,快速、准确的赔付,便捷、高效的服务,是“7595”人群对保险理赔服务的期待和关键诉求。

完善健康险产品配置

众所周知,社保并不能完全满足大家对医疗服务报销的所有要求,所以要借助商业保险来弥补一部分保障缺口。因此,保障的全面性值得关注,配置商业保险尤其是配置健康险有其必要性。

《绿皮书》针对“7595”人群在健康险配置方面提出了建议:首先,“7595”人群需加强医疗险配置。调研显示,“7595”人群对医疗保险的主观配置需求低于重疾险,但实际上医疗险更为常用,并且医疗险是应对健康风险的低成本手段;其次,“7595”人群需正确认识自身健康风险,按需配置疾病保险。“7595”人群还应在经济能力允许情况下,针对性地配置重疾险、防癌险等疾病保险。目前7595″人群消化系统疾病、肿瘤、泌尿生殖系统疾病等方面的健康风险较高,在加强自身健康管理外,对相应疾病风险的保障配置不容忽视;另外,“7595”人群需关注家庭风险保障。完善的家庭健康规划不仅包含良好的健康状态、健康的生活习惯,同时更应具备完善的风险应对策略。而完善的风险应对策略则要求父母、子女的保障都不可或缺;对于夫妻双方都是经济支柱的家庭而言,则双方均需配置健康险。

此外,《绿皮书》还提出,针对“7595”人群需求,保险公司应更加关注理赔服务、增值服务、健康管理服务,要速度更要有温度。

□记者 朱艳霞

近日,北大方正人寿携手北大医疗产业集团、零点有数通三方共同发布《“7595”健康风险与保障绿皮书》(以下简称《绿皮书》)。

“7595”指1975年—1995年出生的人群,他们是目前中国社会人口结构中重要的组成部分,是家庭和社会的中流砥柱。《绿皮书》聚焦此类人群开展研究,评估其面临的健康风险,同时,以市场上有健康险需求的“7595”人群为例,探索其保障需求。

《绿皮书》显示,“7595”人群出险人数占比正在逐年提升,健康风险呈现低龄化趋势。尽管不同年龄阶段人群的配置动机略有差异,仍有超过半数的“7595”人群未来一年有意配置健康险,且较偏好疾病与医疗保险。此外,“服务”超过“产品”成为“7595”人群选择健康险时最关注的因素,其中,理赔服务受到重点关注。

“7595”人群健康险购买选择考虑因素

健康风险呈现低龄化趋势

在环境污染、饮食习惯变差、社会竞争激烈等身心健康息息相关的各类外部因素变化影响下,近几年公众面临的健康风险日益增长。

2019年人身险行业前列公司的理赔数据显示,2017年到2019年“31-40岁”人群重疾赔付占比逐年升高,增幅约为1%。北大方正人寿2019年理赔客户中25-44岁人群占比高于2018年及2017年该年龄段人群占比。

《绿皮书》认为,“7595”人群的健康现状及保障需求不容忽视。一方面,保险公司作为健康市场的主要参与者,需持续关注“7595”人群的健康现状,及时预警和引导其重视健康风险;另一方面,还需紧密关注其保障现状及需求,以更好地提供其所需的产品及服务。

此外,2019年北大方正人寿“7595”客户理赔的疾病类型集中于呼吸系统疾病、肿瘤、泌尿生殖系统疾病、循环系统疾病、肌肉骨骼系统和结缔组织等疾病。且此趋势接近同业公司客户情况,同业公司客户理赔疾病类型亦分布于肿瘤、泌尿生殖系统、呼吸系统等方面,可见“7595”人群在肿瘤、泌尿生殖系统、呼吸系统等方面存在一定发病风险。

“服务”超过“产品”成为最关注因素

《绿皮书》显示,“补充保障范围”、“以小额支出保障健康”、“叠加保额”是“7595”人群考虑配置健康险的主要动机,但不同的年龄阶段人群的配置动机略有差异。

25-34岁人群“因经济压力大,以小额支出保障健康”而购买健康险的比例更高。该群体多处于创建小家与事业上升两大关键时期,经济压力较大。在有限的经济能力下,他们更愿意购买小额保障产品。

35-44岁人群多为家庭中流砥柱,且已婚有子女群体占比较高(89.2%),他们更偏好通过购买健康险来“补充保障内容”、“叠加保额”,以保障家庭财务、家人生活品质不受健康风险影响。

值得关注的是,“服务”超过“产品”成为“7595”人群选择健康险时最关注的因素,其中,理赔服务受到重点关注,快速、准确的赔付,便捷、高效的服务,是“7595”人群对保险理赔服务的期待和关键诉求。

完善健康险产品配置

众所周知,社保并不能完全满足大家对医疗服务报销的所有要求,所以要借助商业保险来弥补一部分保障缺口。因此,保障的全面性值得关注,配置商业保险尤其是配置健康险有其必要性。

《绿皮书》针对“7595”人群在健康险配置方面提出了建议:首先,“7595”人群需加强医疗险配置。调研显示,“7595”人群对医疗保险的主观配置需求低于重疾险,但实际上医疗险更为常用,并且医疗险是应对健康风险的低成本手段;其次,“7595”人群需正确认识自身健康风险,按需配置疾病保险。“7595”人群还应在经济能力允许情况下,针对性地配置重疾险、防癌险等疾病保险。目前7595″人群消化系统疾病、肿瘤、泌尿生殖系统疾病等方面的健康风险较高,在加强自身健康管理外,对相应疾病风险的保障配置不容忽视;另外,“7595”人群需关注家庭风险保障。完善的家庭健康规划不仅包含良好的健康状态、健康的生活习惯,同时更应具备完善的风险应对策略。而完善的风险应对策略则要求父母、子女的保障都不可或缺;对于夫妻双方都是经济支柱的家庭而言,则双方均需配置健康险。

此外,《绿皮书》还提出,针对“7595”人群需求,保险公司应更加关注理赔服务、增值服务、健康管理服务,要速度更要有温度。