从索赔和福利的支付者转变为全面医疗保健咨询和解决方案的提供者新型健康险面临角色转换

发布时间:2019-11-05 10:45:48 作者: 来源:中国银行保险报网

编者按:为贯彻落实全国卫生与健康大会和《“健康中国2030”规划纲要》部署,9月29日国家二十一部委联合制定了《促进健康产业高质量发展行动纲要(2019-2022年)》,明确“引导健康保险公司开发覆盖特需医疗、前沿医疗技术、创新药、高端医疗器械应用以及疾病风险评估、疾病预防、运动健身等干预性服务的医疗险产品。”,这些鼓励增加的新型健康保险供给,无一例外都是需要和医疗产业紧密集合的健康险。那么,我们应该如何看待健康险的发展?本组稿件或许能给您一些启示。

□蒋冠军 黄芹芹

现阶段健康险市场状况

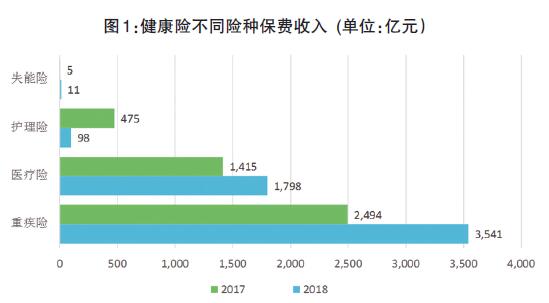

健康保险连续多年维持高速增长,人身险、财产险公司都对健康险作为新的增长引擎寄予厚望,经营健康险业务的保险公司持续增加,竞争更加激烈,市场端“热”有目共睹。与此形成对比的是,健康保险的快速发展某种程度仍然是保险行业内的现象,医疗服务供给侧对商业保险作为支付方仍然没有太多重视,一方面商业健康险仅贡献全国医疗卫生总支出的6%左右,另外一方面保险行业内部专业医疗管理能力未必与规模匹配,保险公司基于自身管理能力率先发展重疾险,与医疗行业直接相关的医疗费用补偿保险则仅占商业健康险保费的三分之一,商业医疗保险和医疗服务脱钩的现象没有缓解迹象。(见图1、2)

通常健康险有四个产品类别:重疾险、医疗险、护理险和失能收入损失保险。我们目前的健康险保费构成,重疾险和医疗险分别贡献2/3和1/3,其他两个类别保费占比极小。重疾险一险独大与目前的销售模式和医疗健康生态有直接关系。医疗费用补偿保险需要和医疗生态紧密结合,在医疗费用审核以及和医疗服务供应方的管理方面有显著的难度。重疾险则以诊断为触发机制给付受益人固定金额,相对独立于医疗行业生态,管理难度显著降低,高保费支撑线下代理人销售成本,与寿险代理人销售模式几乎相同。大部分公司,不论是财产险公司还是寿险公司都没有建立医疗险相关的专业管理技能,自然地选择相对简单的重疾险起步经营健康险。

重疾险的属性

从风险特征来看,业界关于重疾险的分类一直存在一些争论,国外之前主要保障危重疾病,尽管近年来拓展到一些轻症,部分从业人员仍然认为重疾险本质上是特定的定期寿险,风险特征包括现有的管理模式都比较接近寿险。

从产品变迁来看,重疾险这类定额给付的险种在不同市场的特定发展阶段都发挥过重要作用,部分市场甚至考虑强制重疾保险以缓解社保支付压力。重疾险产品设计简单、核保管理和理赔风控的难度都比较低,在我们部分相对欠发达地区,包括广大的农村市场提供基础的保障仍然是主要的产品选择。

从角色定位看,重疾险和保险公司的定位比较多是被保险人个人或者家庭不愿意承担的财务风险接收方,管理侧重是如何集中尽可能比较多的风险相对同质的个人,使得集中的风险池风险平稳可控,同时降本增效,作为支付方尽可能更有效率。不难想象重疾险在降低医疗管理难度的同时,实际也失去了和医疗行业的黏性,主动放弃了和医改主导方连接的机会,商业健康险有可能被慢慢排在主流医疗体系之外,演变成医疗体系外的单纯财务风险成本分摊。

从经营结果来看,重疾险在降低医疗管理难度的同时,也失去了通过健康风险改善、医疗费用控制和医疗行为管理等环节进行差异化的机会,不可避免市场前端就会面临更大挑战,市场端的挑战和寿险经营的挑战也比较类似,相对比较同质的产品进行基于细节的竞争,保障的疾病数量一路攀升的同时价格稳中有降,佣金水平居高不下,利润空间持续收窄。

医疗险的属性

比较长的一段时间商业医疗险市场低端和高端产品供给相对来说比较丰富,中端市场产品供给比较有限。低端产品主导医疗险市场,中、高端市场则体量有限。

低端主要的社保补充医疗产品,通常限定于医保目录,补偿被保险人因为医保免赔和自付比例需要患者自费的医疗费用。产品销售以团体渠道为主,保险公司的价值比较多是风险池集中和医疗费用结算管理人的角色,市场充分竞争,通常盈利状况比较差。

高端市场期初主要服务在中国境内短期工作的境外人士,医疗需求集中在境内公立医院的国际部和私立医院,重大的医疗项目比较多发生在境外的医疗机构。补偿范围不限于医保目录,必要的合理的医疗费用都可以补偿,保障比较全面,相应的单均保费也较高,主要的销售渠道是特定经纪公司。盈利状况较好,近年来利润率也持续收窄。

中端产品基于两者之间,补偿必要合理的医疗费用,但就医需求集中在境内,且可能排除部分私立医院和公立医院的国际部。销售还是依赖传统的销售渠道。

2016年一类新产品横空出世,产品保障基本延续中端产品,限额甚至有所提高,但通过引进了一万元的免赔,降低了小额赔案对应的赔付成本和理赔处理的费用,单均保费得以大幅下降,这就是过去几年引起市场极大关注的高限额、高免赔“百万医疗险”。随着保费大幅下降,销售渠道也从传统线下渠道拓展到线上,进一步助推该产品实现快速增长。百万医疗险在推出后短短三年时间,市场上单纯财产险公司已有超过30款百万医疗险产品,据估计2018年保费规模超过百亿,总体来说目前的盈利能力还不错,但基于核保有效性衰退、客户逆选择螺旋、医疗通胀等要素影响,盈利能力也需要持续监控。

百万医疗险积极推动了医疗险的发展。产品设计比较简单,客户价值感知较好,并且大量保险行业从业人员参与产品线上销售和保障的普及,迅速提升民众的保险意识。但百万医疗产品保险公司的角色仍然是财务风险转移接收方的角色,不过相比其他类型的医疗保险,百万医疗只接受了大额医疗费用的转移,小额赔案对应的医疗费用仍然有被保险人承担,一定程度可能影响被保险人的就医行为,但对医疗服务供应方的影响比较有限,对被保险人的健康风险管理也干预较少。

现阶段需积极发展新型健康险

重疾险的角色定位与发展商业健康保险的本意并不一致。保险公司并不仅仅是健康风险转移的接受方,和被保险人之间零和博弈,更应该是积极的健康风险管理方。发展以管慢病防大病为导向的新型健康险能够有效降低经济、社会运行成本。医疗险则将保险公司的角色定位从有效率的风险集中和支付方调整为积极的健康风险管理方,力图有效控制医疗成本的同时,能够改善整个人群的健康状况,改善患者接受医疗服务的体验,更加契合健康中国2030和健康产业高质量发展行动纲要的引导。

国际保险经济学研究会(日内瓦协会)出版的《新兴市场的医疗保健:探索保障缺口》中提到,随着商业健康保险公司角色的转变,对整个社会的贡献将更加显著。商业健康保险公司的角色,将从索赔和福利的支付者——同时也是核保数据的收集者——转变为全面医疗保健咨询和解决方案的提供者。这种趋势是由数字技术和高级分析推动的,更通俗的说,这种趋势提供了巨大的潜力,能够解决新兴市场中最大的一些健康挑战,如成本过高,数据和服务的质量太差,渠道不足、意识欠缺等。

目前中国政府正在意志坚决地执行医疗改革,涉及到医保支付方式改革中医疗服务和药品价格的调整,医生合理价值体现及患者用药选择等问题恰好可以通过商业健康险有效缓解医改过程中的过渡期副作用,并且协调分工,医保保基本、商保保效率,既扩大了基本医保的覆盖面,也让市场化医疗服务和产品得到商业化支付。

王梓/制图

编者按:为贯彻落实全国卫生与健康大会和《“健康中国2030”规划纲要》部署,9月29日国家二十一部委联合制定了《促进健康产业高质量发展行动纲要(2019-2022年)》,明确“引导健康保险公司开发覆盖特需医疗、前沿医疗技术、创新药、高端医疗器械应用以及疾病风险评估、疾病预防、运动健身等干预性服务的医疗险产品。”,这些鼓励增加的新型健康保险供给,无一例外都是需要和医疗产业紧密集合的健康险。那么,我们应该如何看待健康险的发展?本组稿件或许能给您一些启示。

□蒋冠军 黄芹芹

现阶段健康险市场状况

健康保险连续多年维持高速增长,人身险、财产险公司都对健康险作为新的增长引擎寄予厚望,经营健康险业务的保险公司持续增加,竞争更加激烈,市场端“热”有目共睹。与此形成对比的是,健康保险的快速发展某种程度仍然是保险行业内的现象,医疗服务供给侧对商业保险作为支付方仍然没有太多重视,一方面商业健康险仅贡献全国医疗卫生总支出的6%左右,另外一方面保险行业内部专业医疗管理能力未必与规模匹配,保险公司基于自身管理能力率先发展重疾险,与医疗行业直接相关的医疗费用补偿保险则仅占商业健康险保费的三分之一,商业医疗保险和医疗服务脱钩的现象没有缓解迹象。(见图1、2)

通常健康险有四个产品类别:重疾险、医疗险、护理险和失能收入损失保险。我们目前的健康险保费构成,重疾险和医疗险分别贡献2/3和1/3,其他两个类别保费占比极小。重疾险一险独大与目前的销售模式和医疗健康生态有直接关系。医疗费用补偿保险需要和医疗生态紧密结合,在医疗费用审核以及和医疗服务供应方的管理方面有显著的难度。重疾险则以诊断为触发机制给付受益人固定金额,相对独立于医疗行业生态,管理难度显著降低,高保费支撑线下代理人销售成本,与寿险代理人销售模式几乎相同。大部分公司,不论是财产险公司还是寿险公司都没有建立医疗险相关的专业管理技能,自然地选择相对简单的重疾险起步经营健康险。

重疾险的属性

从风险特征来看,业界关于重疾险的分类一直存在一些争论,国外之前主要保障危重疾病,尽管近年来拓展到一些轻症,部分从业人员仍然认为重疾险本质上是特定的定期寿险,风险特征包括现有的管理模式都比较接近寿险。

从产品变迁来看,重疾险这类定额给付的险种在不同市场的特定发展阶段都发挥过重要作用,部分市场甚至考虑强制重疾保险以缓解社保支付压力。重疾险产品设计简单、核保管理和理赔风控的难度都比较低,在我们部分相对欠发达地区,包括广大的农村市场提供基础的保障仍然是主要的产品选择。

从角色定位看,重疾险和保险公司的定位比较多是被保险人个人或者家庭不愿意承担的财务风险接收方,管理侧重是如何集中尽可能比较多的风险相对同质的个人,使得集中的风险池风险平稳可控,同时降本增效,作为支付方尽可能更有效率。不难想象重疾险在降低医疗管理难度的同时,实际也失去了和医疗行业的黏性,主动放弃了和医改主导方连接的机会,商业健康险有可能被慢慢排在主流医疗体系之外,演变成医疗体系外的单纯财务风险成本分摊。

从经营结果来看,重疾险在降低医疗管理难度的同时,也失去了通过健康风险改善、医疗费用控制和医疗行为管理等环节进行差异化的机会,不可避免市场前端就会面临更大挑战,市场端的挑战和寿险经营的挑战也比较类似,相对比较同质的产品进行基于细节的竞争,保障的疾病数量一路攀升的同时价格稳中有降,佣金水平居高不下,利润空间持续收窄。

医疗险的属性

比较长的一段时间商业医疗险市场低端和高端产品供给相对来说比较丰富,中端市场产品供给比较有限。低端产品主导医疗险市场,中、高端市场则体量有限。

低端主要的社保补充医疗产品,通常限定于医保目录,补偿被保险人因为医保免赔和自付比例需要患者自费的医疗费用。产品销售以团体渠道为主,保险公司的价值比较多是风险池集中和医疗费用结算管理人的角色,市场充分竞争,通常盈利状况比较差。

高端市场期初主要服务在中国境内短期工作的境外人士,医疗需求集中在境内公立医院的国际部和私立医院,重大的医疗项目比较多发生在境外的医疗机构。补偿范围不限于医保目录,必要的合理的医疗费用都可以补偿,保障比较全面,相应的单均保费也较高,主要的销售渠道是特定经纪公司。盈利状况较好,近年来利润率也持续收窄。

中端产品基于两者之间,补偿必要合理的医疗费用,但就医需求集中在境内,且可能排除部分私立医院和公立医院的国际部。销售还是依赖传统的销售渠道。

2016年一类新产品横空出世,产品保障基本延续中端产品,限额甚至有所提高,但通过引进了一万元的免赔,降低了小额赔案对应的赔付成本和理赔处理的费用,单均保费得以大幅下降,这就是过去几年引起市场极大关注的高限额、高免赔“百万医疗险”。随着保费大幅下降,销售渠道也从传统线下渠道拓展到线上,进一步助推该产品实现快速增长。百万医疗险在推出后短短三年时间,市场上单纯财产险公司已有超过30款百万医疗险产品,据估计2018年保费规模超过百亿,总体来说目前的盈利能力还不错,但基于核保有效性衰退、客户逆选择螺旋、医疗通胀等要素影响,盈利能力也需要持续监控。

百万医疗险积极推动了医疗险的发展。产品设计比较简单,客户价值感知较好,并且大量保险行业从业人员参与产品线上销售和保障的普及,迅速提升民众的保险意识。但百万医疗产品保险公司的角色仍然是财务风险转移接收方的角色,不过相比其他类型的医疗保险,百万医疗只接受了大额医疗费用的转移,小额赔案对应的医疗费用仍然有被保险人承担,一定程度可能影响被保险人的就医行为,但对医疗服务供应方的影响比较有限,对被保险人的健康风险管理也干预较少。

现阶段需积极发展新型健康险

重疾险的角色定位与发展商业健康保险的本意并不一致。保险公司并不仅仅是健康风险转移的接受方,和被保险人之间零和博弈,更应该是积极的健康风险管理方。发展以管慢病防大病为导向的新型健康险能够有效降低经济、社会运行成本。医疗险则将保险公司的角色定位从有效率的风险集中和支付方调整为积极的健康风险管理方,力图有效控制医疗成本的同时,能够改善整个人群的健康状况,改善患者接受医疗服务的体验,更加契合健康中国2030和健康产业高质量发展行动纲要的引导。

国际保险经济学研究会(日内瓦协会)出版的《新兴市场的医疗保健:探索保障缺口》中提到,随着商业健康保险公司角色的转变,对整个社会的贡献将更加显著。商业健康保险公司的角色,将从索赔和福利的支付者——同时也是核保数据的收集者——转变为全面医疗保健咨询和解决方案的提供者。这种趋势是由数字技术和高级分析推动的,更通俗的说,这种趋势提供了巨大的潜力,能够解决新兴市场中最大的一些健康挑战,如成本过高,数据和服务的质量太差,渠道不足、意识欠缺等。

目前中国政府正在意志坚决地执行医疗改革,涉及到医保支付方式改革中医疗服务和药品价格的调整,医生合理价值体现及患者用药选择等问题恰好可以通过商业健康险有效缓解医改过程中的过渡期副作用,并且协调分工,医保保基本、商保保效率,既扩大了基本医保的覆盖面,也让市场化医疗服务和产品得到商业化支付。

王梓/制图