开展长期护理保险制度试点恰逢其时

发布时间:2018-01-03 10:21:37 作者:赵广道 来源:中国保险报·中保网

□记者 赵广道

近日,中国保险行业协会在北京正式发布《2017中国长期护理调研报告》。报告基于基于日常生活活动(activities of daily living, 或ADL)能力的巴塞尔指数(Barthel index)评分方法,以及世界卫生组织发布的残疾评估表WHODAS2.0版两种评估工具,在12个长期护理保险制度试点试点城市和12对照城市完成了10万余份调查问卷。而为真实反映调查地区长期护理的服务及保障情况,本次调研还从“现状”和“未来”两个角度,把受调查人群分为两个群体:60岁以上老年人及30-59岁成年人。前者重点关注其目前的护理服务使用情况及护理服务需要;后者则关注对未来失能风险的认知、护理服务规划、对商业护理保险的需求,等等。

老年人:专业护理资源短缺,子女补位

报告显示,调查地区有7.2%的老年人处于重度失能状态。如果加上中度失能,总失能率为16.5%,略低于《全国城乡失能老年人状况研究》19%的水平。分人群来看,70岁是老年人失能状况由轻转重的重要转折点,重度失能率从60-69岁年龄组的5.3%上升至70-79岁的8.8%。女性的整体失能率(重度失能率7.8%)和自理能力退化速度(重度失能率从60-69岁的6.3%上升至80岁以上的13.5%)都显著高于男性。失能老年人罹患阿尔茨海默病的比例很高(中度和重度失能老年人患病率分别为4%和9.1%),80岁以上的重度失能老年人更是“高危”人群(患病率14.5%)。

具体来看,60-69岁“低龄”老年人自理能力较强(80%能完全自理),因此护理服务的使用量和费用均较低,同时服务模式专业化的趋势初现端倪(医院、养老院、护理院等第三方专业机构服务占比约30%)。护理支出主要由子女(36.6%)和本人(32.7%)承担,基本医疗保险(18.5%)也发挥了一定筹资作用。然而,与理想状态相比,目前服务状态仍存在较大缺口:一是居家服务短缺;二是低强度的个人护理服务,以及高强度的生活照料和基本医护服务短缺。

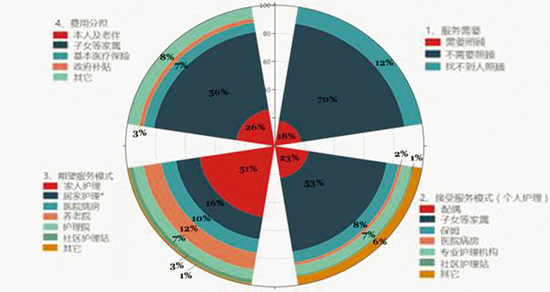

70-79岁老年人所需专业服务匮乏,居家和机构护理两个专业模式方面的缺口尤为显著。一方面,这导致老年人得不到照顾的风险增大(得不到照顾人群比例11%)。另一方面,服务重心被迫转移至家庭,子女成为主要的服务提供者(占比53%),服务专业化趋势未得到延续。同时,护理费用和经济负担明显上升,而这一负担也主要落在子女身上(占比56%)。

图1:70-79岁老年人护理服务群像

80岁及以上“高龄”老年人面临的许多问题是前一组老年人的延伸或恶化,得不到照顾的风险继续上升(达15%)。在受照顾人群中,服务重心也是家庭式非专业服务(配偶和子女照料分别占27%和48%),同时个人照料、生活照料、基本医护三类服务都存在低强度服务需要超额满足、但高强度服务缺口较大的问题。护理费用在整体上升的同时,呈现更显著的“长尾”特征,有许多老年人出现高额支出,更有一半以上老年人的费用负担占可支配收入的比例超过80%。在费用分担方面,高龄补贴等政府补助在一定程度上减轻了老年人及其家庭的经济负担(11%),但主要费用承担人仍是子女(55.2%)。

纵观三个年龄段老年人的护理群像不难发现,对老年人来说,70岁的年龄在身体机能和护理服务两方面都是一个艰难的门槛。

70岁以下的低龄老年人使用专业服务的几率较大,相应费用水平和经济负担较轻,本人和子女的分担比例也较均衡。而当老年人年龄超过70岁,一方面自理能力显著下降,另一方面合适的专业护理资源短缺,导致服务缺口扩大。专业服务的空白主要由家属、尤其是子女来填补。

除服务需要外,中高龄和高龄老年人的护理费用显著上升,在第三方支付体系缺失的情况下,大部分负担也同样落在子女身上。特别是处于费用分布高端的老年人,其家庭承担的护理负担和经济负担令人堪忧。

此外,三个年龄人群在护理服务缺口上呈现不同的特点。低龄老年人集中在居家专业护理、低强度个人护理服务以及高强度的生活照料和基本医护服务方面,而高龄老年人、尤其是80岁以上老年人的缺口范围更大、程度更高,包括居家护理、机构护理,以及高强度的个人护理、生活照料和基本医护服务。

报告指出,从调查情况来看存在较为显著的护理服务和保障供给双缺失的问题。从老年人护理现状来看,我国开展长期护理保险制度试点恰逢其时。但在推进保障制度建设的同时,发展专业护理服务体系、特别是适合中高龄及高龄老年人需要的服务体系也同样迫切。老年人服务需要和实际获得服务之间的差距将为市场化护理产业创造巨大的发展空间。服务体系建设应充分关注每个年龄阶段老年人不同的需要和服务缺口,从“痛处”着手,有针对性地加强护理服务供给。

成年人:养儿防老观念仍是主流,养老规划仍迷茫

如果说老年人的失能状态和护理服务需要确定了我国长期护理制度的起点,那么成年人对护理服务及保障的需求则会影响制度未来的发展方向。因此,成年人的需求及相关风险规划是政策制定部门及保险行业共同面对的重要课题。而要了解成年人需求,第一步必须研究他们对护理问题的忧虑、偏好、态度和规划。

对此,报告给出了答案,调查结果显示,成年人普遍对未来的长期护理问题感到忧虑,包括“给家人造成负担”(人群比例47.2%)、“找不到护理人员/机构”(43.6%)、“护理费用上涨快”(47%)。

报告还调查了成年人在护理费用筹资责任和护理服务提供责任两方面的态度。结果显示,“养儿防老”仍是当前中国社会主流的养老观念:大多数(48%)成年人认为,子女应承担护理问题给老年人造成的经济风险。(图2) 但随着家庭小型化、核心化趋势的加速,再加上“二胎”政策的推开,子女能够用在照顾父母方面的时间却越来越少。认为子女应承担主要照料责任的人群占比大幅下降,而选择居家专业护理模式的占比上升为第一位,并有约30%的人选择了专业护理机构。(图3)

当然,这一发现与老年人部分的结果不谋而合:“家庭”的概念在人们的养老规划中仍占据主导地位,但同时,社会对专业护理服务的需求也越来越高。

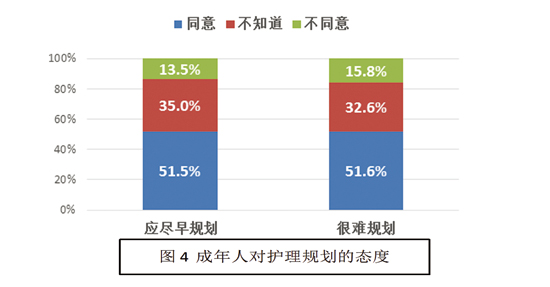

报告指出,调查地区成年人对长期护理问题普通地感到忧虑。他们大多认同“养儿防老”的传统思想,但希望能通过购买专业护理服务的方式来履行子女对父母的照顾责任。而在自身的护理问题上,部分人群也明显显示出对专业护理模式的偏好。调查结果显示,51.5%的成年人认为有必要在年轻时就对自己的老年护理问题进行安排,但也有同样比例的人认为护理规划受护理服务价格、是否和家人同住、是否找得到合适的护理服务等不确定因素的影响太多,很难开展。受调查人群对两个问题选择的分布几乎完全一样,并且这一致性不受年龄、教育水平、收入水平等各种因素的影响。(图4)

显然,无论长幼、无论学历、无论收入,各个群体的成年人都已认识到护理规划的重要性,但同时又对做何规划、怎样规划充满了迷惘。而这恰恰可能是导致成年人感到普遍忧虑的主要原因。对此,报告指出,保险保障应是解决这一忧虑的天然工具,而调查结果也充分印证了在我国建立长期护理保险制度的必要性和及时性。

商业护理保险人群覆盖较低,问题突出

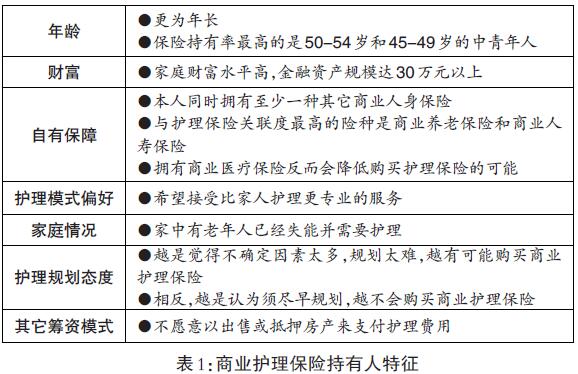

报告显示,目前,我国商业护理保险市场人群覆盖率很低,并存在较严重的“重理财、重储蓄、弱保障、弱服务”的问题。保障型商业护理保险具有很强的“小众”特点,目前客户群集中在中青年、高财富、自有保障充分、偏好专业护理服务的人群中。家中有失能老人、认为护理保险是理财工具、认为未来不确定因素过多的成年人大多愿意购买商业护理保险。(表1)反之,已经购买了商业医疗保险、认为护理保险是重疾保险替代品、希望尽早开始养老规划、认为政府应承担主要护理筹资责任、愿意靠房产套现来支付护理费用、对商业保险公司信任度低的成年人大多不愿意购买商业护理保险。此外,受访成年人对真正的商业护理保险产品所知甚少:20%了解投保年龄限制,仅3%了解理赔环节的日常活动能力失能条件。

此外,报告结果显示,调查人群对长期护理保险试点制度了解不足。绝大部分老年人和成年人不了解所在城市是否属于试点范围,能准确回答的人群比例分别为21%和30%。调查人群对试点政策的关注度普遍较低。

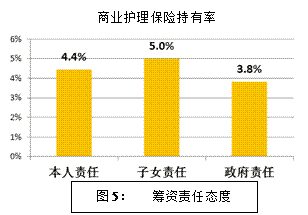

具体来看,在谁应该承担对老年人的护理责任这一问题上,调查发现,认为“政府应承担主要筹资责任”的人们对商业护理保险的需求较低。而一旦个人责任——包括本人和子女责任在人们的认知中成为主角,相应的风险和经济压力会促发商业护理保险需求(图5)。

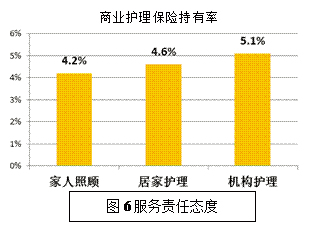

此外,希望得到更多家人照顾的愿望也会降低商业护理保险需求(图6)。

对此,报告认为,各地长期护理保险试点政策的出台和实施加强了政府主导的公共保障体系的作用,短期内可能会对商业护理保险产生“挤出”作用。然而,试点也会增加人们对“长期护理”及其经济风险的认识。一旦了解到“社会保险保基本”的原则,其保障需要和社保水平之间的差距必定会推动商业护理保险的发展。此外,对专业护理服务需要的上升也将进一步提升商业护理保险需求。

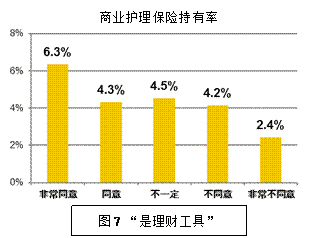

此外,调查结果显示,认为护理保险是理财工具的态度会显著提升对护理保险的需求(图7)。可见在许多人的认知中,护理保险的投资属性远强于其保障属性。

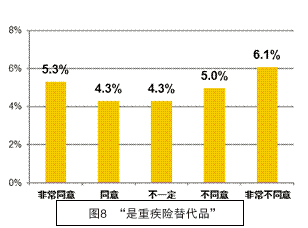

另一方面,重疾保险在一定程度上是护理保险的替代品(见图8)。认为它们之间不存在替代关系的人会更积极地购买护理保险,但这一关系较为薄弱,也不具统计显著性。

最后,对商业保险市场的信任度会显著影响对商业护理保险的普及率。基本上,对保险公司信任度越低,购买商业护理保险的比例就越低。

而值得关注的是,根据调查,成年人对真正的商业护理保险产品所知甚少:约19%了解投保的年龄限制(图9),仅3%了解必须满足几项日常活动能力失能条件才能获得赔付。

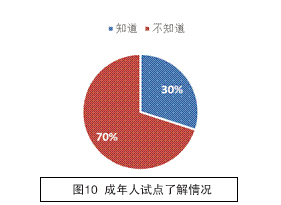

对产品基本条件的了解程度显然与商业护理保险持有率有正向相关的关系。但令人意外的是,“了解”和“不了解”两个人群的保险覆盖率并没有巨大差别;相对于“了解”人群,“不了解”的持有率仅下降33%-37%。(图10)报告认为,这说明相当一部分人即使购买后也不十分关心护理保险的产品条款。

明确定位,发展长期护理保险

在综合统计分析了调研数据的基础上,报告指出,我国开展长期护理保险制度试点恰逢其时。认为我国应在推进保障制度建设的同时,发展专业护理服务体系、特别是适合中高龄及高龄老年人需要的服务体系同样迫切。

报告指出,护理保险是众多养老规划工具中的一种,必然在风险保障、投资储蓄、生活费用筹资等方面受到来自其它相关产品的竞争。面对竞争,建议保险行业加深认识,加强创新,提升护理保险在养老规划中的作用。

一是利用好长期护理保险试点创造的“酝酿期”,根据社会护理保险“保基本”的原则明确自己的定位,改变商业护理保险“小众”的局面,改变产品“重理财、弱保障”的格局。

二是纠正消费者对护理保险的认识偏差,一方面大力开展保障知识宣传,另一方面通过护理保险条款的简化、标准化和规范化,增加信息透明度。

三是研究不同人群、不同人生阶段在风险防范、投资保障、资金流动性等方面的追求,创新更有针对性、更具个性化的保险产品,并尝试开发与其它养老规划工具相结合的产品组合。

四是通过提升服务质量、规范经营行为等方法,改善行业社会形象。

此外,报告建议应关注不同老年人群的特殊需要:一是加强对女性和即将进入70岁年龄老年人的疾病预防和健康管理服务;二是应对失智老人护理挑战,使用合理的评估工具,并加快培育满足失智老人需要的服务体系。

而在护理服务产业发展层面,报告认为,老年人服务需要和实际使用之间的差距为护理服务产业创造了巨大的发展空间,建议护理服务产业应从“痛处”着手,根据不同年龄段老年人的服务缺口,有针对性地加强护理服务供给。制图:王梓

□记者 赵广道

近日,中国保险行业协会在北京正式发布《2017中国长期护理调研报告》。报告基于基于日常生活活动(activities of daily living, 或ADL)能力的巴塞尔指数(Barthel index)评分方法,以及世界卫生组织发布的残疾评估表WHODAS2.0版两种评估工具,在12个长期护理保险制度试点试点城市和12对照城市完成了10万余份调查问卷。而为真实反映调查地区长期护理的服务及保障情况,本次调研还从“现状”和“未来”两个角度,把受调查人群分为两个群体:60岁以上老年人及30-59岁成年人。前者重点关注其目前的护理服务使用情况及护理服务需要;后者则关注对未来失能风险的认知、护理服务规划、对商业护理保险的需求,等等。

老年人:专业护理资源短缺,子女补位

报告显示,调查地区有7.2%的老年人处于重度失能状态。如果加上中度失能,总失能率为16.5%,略低于《全国城乡失能老年人状况研究》19%的水平。分人群来看,70岁是老年人失能状况由轻转重的重要转折点,重度失能率从60-69岁年龄组的5.3%上升至70-79岁的8.8%。女性的整体失能率(重度失能率7.8%)和自理能力退化速度(重度失能率从60-69岁的6.3%上升至80岁以上的13.5%)都显著高于男性。失能老年人罹患阿尔茨海默病的比例很高(中度和重度失能老年人患病率分别为4%和9.1%),80岁以上的重度失能老年人更是“高危”人群(患病率14.5%)。

具体来看,60-69岁“低龄”老年人自理能力较强(80%能完全自理),因此护理服务的使用量和费用均较低,同时服务模式专业化的趋势初现端倪(医院、养老院、护理院等第三方专业机构服务占比约30%)。护理支出主要由子女(36.6%)和本人(32.7%)承担,基本医疗保险(18.5%)也发挥了一定筹资作用。然而,与理想状态相比,目前服务状态仍存在较大缺口:一是居家服务短缺;二是低强度的个人护理服务,以及高强度的生活照料和基本医护服务短缺。

70-79岁老年人所需专业服务匮乏,居家和机构护理两个专业模式方面的缺口尤为显著。一方面,这导致老年人得不到照顾的风险增大(得不到照顾人群比例11%)。另一方面,服务重心被迫转移至家庭,子女成为主要的服务提供者(占比53%),服务专业化趋势未得到延续。同时,护理费用和经济负担明显上升,而这一负担也主要落在子女身上(占比56%)。

图1:70-79岁老年人护理服务群像

80岁及以上“高龄”老年人面临的许多问题是前一组老年人的延伸或恶化,得不到照顾的风险继续上升(达15%)。在受照顾人群中,服务重心也是家庭式非专业服务(配偶和子女照料分别占27%和48%),同时个人照料、生活照料、基本医护三类服务都存在低强度服务需要超额满足、但高强度服务缺口较大的问题。护理费用在整体上升的同时,呈现更显著的“长尾”特征,有许多老年人出现高额支出,更有一半以上老年人的费用负担占可支配收入的比例超过80%。在费用分担方面,高龄补贴等政府补助在一定程度上减轻了老年人及其家庭的经济负担(11%),但主要费用承担人仍是子女(55.2%)。

纵观三个年龄段老年人的护理群像不难发现,对老年人来说,70岁的年龄在身体机能和护理服务两方面都是一个艰难的门槛。

70岁以下的低龄老年人使用专业服务的几率较大,相应费用水平和经济负担较轻,本人和子女的分担比例也较均衡。而当老年人年龄超过70岁,一方面自理能力显著下降,另一方面合适的专业护理资源短缺,导致服务缺口扩大。专业服务的空白主要由家属、尤其是子女来填补。

除服务需要外,中高龄和高龄老年人的护理费用显著上升,在第三方支付体系缺失的情况下,大部分负担也同样落在子女身上。特别是处于费用分布高端的老年人,其家庭承担的护理负担和经济负担令人堪忧。

此外,三个年龄人群在护理服务缺口上呈现不同的特点。低龄老年人集中在居家专业护理、低强度个人护理服务以及高强度的生活照料和基本医护服务方面,而高龄老年人、尤其是80岁以上老年人的缺口范围更大、程度更高,包括居家护理、机构护理,以及高强度的个人护理、生活照料和基本医护服务。

报告指出,从调查情况来看存在较为显著的护理服务和保障供给双缺失的问题。从老年人护理现状来看,我国开展长期护理保险制度试点恰逢其时。但在推进保障制度建设的同时,发展专业护理服务体系、特别是适合中高龄及高龄老年人需要的服务体系也同样迫切。老年人服务需要和实际获得服务之间的差距将为市场化护理产业创造巨大的发展空间。服务体系建设应充分关注每个年龄阶段老年人不同的需要和服务缺口,从“痛处”着手,有针对性地加强护理服务供给。

成年人:养儿防老观念仍是主流,养老规划仍迷茫

如果说老年人的失能状态和护理服务需要确定了我国长期护理制度的起点,那么成年人对护理服务及保障的需求则会影响制度未来的发展方向。因此,成年人的需求及相关风险规划是政策制定部门及保险行业共同面对的重要课题。而要了解成年人需求,第一步必须研究他们对护理问题的忧虑、偏好、态度和规划。

对此,报告给出了答案,调查结果显示,成年人普遍对未来的长期护理问题感到忧虑,包括“给家人造成负担”(人群比例47.2%)、“找不到护理人员/机构”(43.6%)、“护理费用上涨快”(47%)。

报告还调查了成年人在护理费用筹资责任和护理服务提供责任两方面的态度。结果显示,“养儿防老”仍是当前中国社会主流的养老观念:大多数(48%)成年人认为,子女应承担护理问题给老年人造成的经济风险。(图2) 但随着家庭小型化、核心化趋势的加速,再加上“二胎”政策的推开,子女能够用在照顾父母方面的时间却越来越少。认为子女应承担主要照料责任的人群占比大幅下降,而选择居家专业护理模式的占比上升为第一位,并有约30%的人选择了专业护理机构。(图3)

当然,这一发现与老年人部分的结果不谋而合:“家庭”的概念在人们的养老规划中仍占据主导地位,但同时,社会对专业护理服务的需求也越来越高。

报告指出,调查地区成年人对长期护理问题普通地感到忧虑。他们大多认同“养儿防老”的传统思想,但希望能通过购买专业护理服务的方式来履行子女对父母的照顾责任。而在自身的护理问题上,部分人群也明显显示出对专业护理模式的偏好。调查结果显示,51.5%的成年人认为有必要在年轻时就对自己的老年护理问题进行安排,但也有同样比例的人认为护理规划受护理服务价格、是否和家人同住、是否找得到合适的护理服务等不确定因素的影响太多,很难开展。受调查人群对两个问题选择的分布几乎完全一样,并且这一致性不受年龄、教育水平、收入水平等各种因素的影响。(图4)

显然,无论长幼、无论学历、无论收入,各个群体的成年人都已认识到护理规划的重要性,但同时又对做何规划、怎样规划充满了迷惘。而这恰恰可能是导致成年人感到普遍忧虑的主要原因。对此,报告指出,保险保障应是解决这一忧虑的天然工具,而调查结果也充分印证了在我国建立长期护理保险制度的必要性和及时性。

商业护理保险人群覆盖较低,问题突出

报告显示,目前,我国商业护理保险市场人群覆盖率很低,并存在较严重的“重理财、重储蓄、弱保障、弱服务”的问题。保障型商业护理保险具有很强的“小众”特点,目前客户群集中在中青年、高财富、自有保障充分、偏好专业护理服务的人群中。家中有失能老人、认为护理保险是理财工具、认为未来不确定因素过多的成年人大多愿意购买商业护理保险。(表1)反之,已经购买了商业医疗保险、认为护理保险是重疾保险替代品、希望尽早开始养老规划、认为政府应承担主要护理筹资责任、愿意靠房产套现来支付护理费用、对商业保险公司信任度低的成年人大多不愿意购买商业护理保险。此外,受访成年人对真正的商业护理保险产品所知甚少:20%了解投保年龄限制,仅3%了解理赔环节的日常活动能力失能条件。

此外,报告结果显示,调查人群对长期护理保险试点制度了解不足。绝大部分老年人和成年人不了解所在城市是否属于试点范围,能准确回答的人群比例分别为21%和30%。调查人群对试点政策的关注度普遍较低。

具体来看,在谁应该承担对老年人的护理责任这一问题上,调查发现,认为“政府应承担主要筹资责任”的人们对商业护理保险的需求较低。而一旦个人责任——包括本人和子女责任在人们的认知中成为主角,相应的风险和经济压力会促发商业护理保险需求(图5)。

此外,希望得到更多家人照顾的愿望也会降低商业护理保险需求(图6)。

对此,报告认为,各地长期护理保险试点政策的出台和实施加强了政府主导的公共保障体系的作用,短期内可能会对商业护理保险产生“挤出”作用。然而,试点也会增加人们对“长期护理”及其经济风险的认识。一旦了解到“社会保险保基本”的原则,其保障需要和社保水平之间的差距必定会推动商业护理保险的发展。此外,对专业护理服务需要的上升也将进一步提升商业护理保险需求。

此外,调查结果显示,认为护理保险是理财工具的态度会显著提升对护理保险的需求(图7)。可见在许多人的认知中,护理保险的投资属性远强于其保障属性。

另一方面,重疾保险在一定程度上是护理保险的替代品(见图8)。认为它们之间不存在替代关系的人会更积极地购买护理保险,但这一关系较为薄弱,也不具统计显著性。

最后,对商业保险市场的信任度会显著影响对商业护理保险的普及率。基本上,对保险公司信任度越低,购买商业护理保险的比例就越低。

而值得关注的是,根据调查,成年人对真正的商业护理保险产品所知甚少:约19%了解投保的年龄限制(图9),仅3%了解必须满足几项日常活动能力失能条件才能获得赔付。

对产品基本条件的了解程度显然与商业护理保险持有率有正向相关的关系。但令人意外的是,“了解”和“不了解”两个人群的保险覆盖率并没有巨大差别;相对于“了解”人群,“不了解”的持有率仅下降33%-37%。(图10)报告认为,这说明相当一部分人即使购买后也不十分关心护理保险的产品条款。

明确定位,发展长期护理保险

在综合统计分析了调研数据的基础上,报告指出,我国开展长期护理保险制度试点恰逢其时。认为我国应在推进保障制度建设的同时,发展专业护理服务体系、特别是适合中高龄及高龄老年人需要的服务体系同样迫切。

报告指出,护理保险是众多养老规划工具中的一种,必然在风险保障、投资储蓄、生活费用筹资等方面受到来自其它相关产品的竞争。面对竞争,建议保险行业加深认识,加强创新,提升护理保险在养老规划中的作用。

一是利用好长期护理保险试点创造的“酝酿期”,根据社会护理保险“保基本”的原则明确自己的定位,改变商业护理保险“小众”的局面,改变产品“重理财、弱保障”的格局。

二是纠正消费者对护理保险的认识偏差,一方面大力开展保障知识宣传,另一方面通过护理保险条款的简化、标准化和规范化,增加信息透明度。

三是研究不同人群、不同人生阶段在风险防范、投资保障、资金流动性等方面的追求,创新更有针对性、更具个性化的保险产品,并尝试开发与其它养老规划工具相结合的产品组合。

四是通过提升服务质量、规范经营行为等方法,改善行业社会形象。

此外,报告建议应关注不同老年人群的特殊需要:一是加强对女性和即将进入70岁年龄老年人的疾病预防和健康管理服务;二是应对失智老人护理挑战,使用合理的评估工具,并加快培育满足失智老人需要的服务体系。

而在护理服务产业发展层面,报告认为,老年人服务需要和实际使用之间的差距为护理服务产业创造了巨大的发展空间,建议护理服务产业应从“痛处”着手,根据不同年龄段老年人的服务缺口,有针对性地加强护理服务供给。制图:王梓