从德国和日本看,护理服务都包括机构服务和居民服务。在护理内容上都包括生活照料和医疗护理。在给付方式上,日本只提供护理实物给付,而德国同时提供实务给付和现金给付。德国护理制度一直鼓励居家护理并由家属提供服务,通过向家庭护理者提供护理津贴、假期、社会保险等方式进行鼓励。

□冯鹏程

在长护险的支付方式上,我国可以借鉴国际经验。这里介绍一下德国和日本的长护险支付方式。

德国

德国护理保险形式分居家服务(居家上门服务、家人服务)和机构服务两种。其中,居家服务内容包括家庭访问服务、家庭疗养服务、日间或夜间护理服务、代理服务。机构服务包括老年公寓、老年之家、老人护理之家、老人综合服务机构等(见表1)。

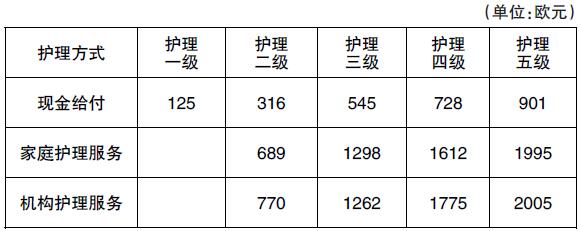

表1 德国长期护理保险的主要服务内容

德国护理服务包括生活照料服务和医疗护理服务,其中,生活照料服务主要包括:个人卫生,洗澡、刷牙、理发、梳头、如厕等;进食,做饭、喂饭等;行动,协助站立或走动、穿脱衣服、帮助就医等;家务,买东西、打扫房间、洗衣服等。医疗护理(不含康复,德国的社区康复纳入医保结算)主要包括:药品管理,按时送药服药;注射,静脉注射、肌肉注射、注射胰岛素等;口腔、会阴清理,压疮处理 、换药等;更换胃管、尿管、灌肠等。

德国对于不同护理等级和服务方式确定给付上限,由于消费者物价指数上涨,分别于2008年、2010年和2012年进一步提高给付水平,2017年护理等级从三级增加到五级后,护理给付标准如下(见表2),预计2017年全德国平均的护理服务自费额约为每月580欧元。此外,护理对象还需要自行承担食宿等费用。

表2:德国长期护理保险给付标准

德国既有护理服务形式,也有现金给付方式。现金给付方式金额相对较小,但是改革后进一步加强了对家属等非正式护理者的支持,他们将得到养老和失业保险的更好保障。截至2014年,德国享受护理待遇人数为257万人,其中选择居家护理的约为182万人,占总数的70%。居家护理中约2/3人群只领取护理津贴(即完全由家属等非正式护理人员照料),这是大部分护理对象的首选。由于保险制度设计对家属的护理服务给予法律认可和资金政策支持,传统的家庭护理模式不仅未被替代,反而得到制度化的保障和维系。

日本

日本早期提供的护理服务包括居家服务与机构服务,2005年修订后增加了社区依托型服务。日本的居家服务包括访问护理、访问入浴、访问看护、访问康复训练、日托护理、日托康复训练、短期入所生活护理、短期入所康复护理等13项。机构服务包括特别养护老人院、老人保健设施等护理保健机构入住者的服务;社区依托型服务包括定期巡回随时对应型访问护理看护、夜间对应型访问护理、老年痴呆症对应型日托护理、老年痴呆症对应型共同生活护理、社区依托型特定机构入住者生活护理等。此外,日本长期护理保险的给付范围还包括福利用具(坐便器、助步车、轮椅等)的租赁和购买、住宅的适老化装修(安装扶手、去除台阶)等。

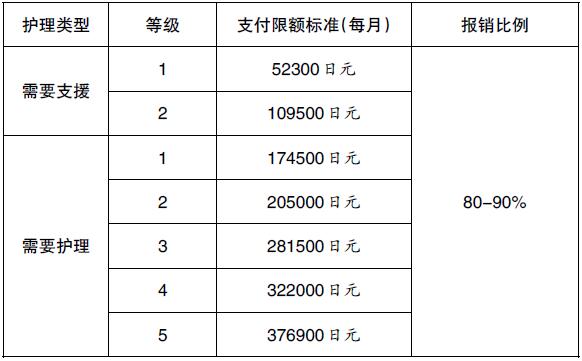

日本护理保险对需要支援和需要护理,根据不同等级,分别设定不同的支付限额标准(从52,300日元到376,900日元不等),同时,对于报销比例80-90%,个人负担10-20%(个人养老金等总收入超过160万日元,个人自付部分20%),另外还负担住宿费、伙食费和日常生活费用。

只有当申请人被鉴定为需要支援1-2级和需要护理1-5级,才能获得相应的保险给付。被鉴定为需要支援1-2级时的保险给付是护理预防服务,被鉴定为需要护理需要1-5级时的保险给付是护理服务。第2类被保险人只有在患有晚期癌症、帕金森综合征、糖尿病综合征等16种疾病才能获得护理或支援服务,但对第1类被保险人没有此限定,只要被鉴定为需要支援或需要护理并可获得保险给付。护理保险基金报销90%,个人自付10-20%(2018年8月开始,个人养老金等总收入超过340万日元,个人自付部分由20%提升至30%,总收入为280万日元-340万日元,个人自付部分为20%,总收入不到280万日元,个人自付部分为10%),此外,护理费用超过保险最高支付限额时,个人还需负担超额部分。日本护理保险实行实物给付,不提供现金支付。为了不给使用者增加过重的经济负担,对于低收入者,住宿费和伙食费可以减免,对于个人负担费用可以申请高额护理服务费(见表3)。

表3:日本护理保险支付限额