□冯鹏程

根据60岁及以上人口占比超过10%(或65岁及以上人口占比超过7%)标准,我国1999年进入老龄化社会,近年来老龄化呈现加速发展态势。2016年底,我国总人口13.8亿人,其中60周岁及以上人口2.3亿人,占人口比重16.7%。预计到2020年,全国60岁以下老年人将增加至2.55亿人,占人口比重17.8%左右。那么,试点地区老龄化程度如何呢?

老龄化程度高于全国平均水平

试点地区老龄化程度普遍高于全国平均水平,从进入老龄化社会时间来看,苏州市、青岛市分别于1982年、1987年进入老龄化社会,比全国早十多年;从老龄化程度来看,2016年上海市60岁以上老龄人口457.8万人,占比31.6%,比全国平均水平高近一倍,老龄化程度居全国第一。青岛市、南通市、苏州市、成都市、石河子市老龄人口占比超过20%。

德国和日本实施护理保险制度的1995年和2000年,65岁以上人口占比分别为18.7%和17.2%,我国开展护理保险试点的2016年,65岁以上人口占比10.8%(高于荷兰、以色列制度实施时的老龄化程度)(见表1)。

表1 各国建立长期护理保险制度时间及老龄化程度

参保范围分四种模式

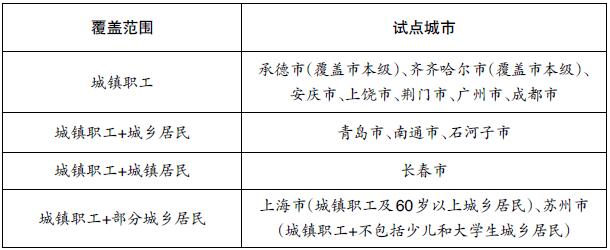

《指导意见》指出,试点阶段,长期护理保险制度原则上主要覆盖职工基本医疗保险。试点地区可根据自身实际,随制度探索完善,综合平衡资金筹集和保障需要等因素,合理确定参保范围并逐步扩大。

从覆盖范围来看,可以分为四种模式:一是试点前期仅覆盖城镇职工参保人,比如承德市(目前覆盖市本级)、安庆市、上饶市、荆门市、广州市、成都市、齐齐哈尔市(目前覆盖市本级)。二是覆盖城镇职工和城乡居民参保人,比如青岛市、南通市、石河子市,其中青岛市2012年7月首先在城镇职工、城镇居民中试行护理保险,2015年将这一制度扩大到农村,成为全国第一个护理保障全覆盖的城市。三是覆盖城镇职工和城镇居民参保人,比如长春市。四是覆盖城镇职工及部分城乡居民。比如上海市2017年在徐汇、普陀、金山区先行试点(准备2018年扩大至全市所有区县),覆盖人员包括城镇职工及60岁以上城乡居民;苏州市城乡居民中的学生少儿和大学生暂不参加(见表2)。

表2 试点地区护理保险覆盖范围

从国际范围看,德国法律规定了“护理保险跟从医疗保险”的原则,要求所有参加医疗保险的人都要参加长期护理保险。日本要求40岁以上人员参加长期护理保险,仅覆盖一半的日本国民。

从我国试点来看,经济发达及先行开展地区一般覆盖城镇职工和城乡居民参保人。中西部地区一般从覆盖城镇职工参保人起步。各地区经济发展水平不一,加之农村护理服务体系和服务提供不完善,选择从职工参保起步比较稳妥(也符合《指导意见》的要求),而且城镇职工可以通过调整基本医保个人账户划拨进行筹资,无需另行缴费,不额外增加负担。考虑到护理需求并不都是老年人,少部分年轻人也有此需求,同时,全国范围内的护理保险制度建立,需要借鉴医疗保险制度碎片化、条块分割的经验,扩大制度的覆盖范围,以实现社会保险促进公平的功能,建议比照德国,逐步实现长期护理保险全人群和全年龄段的覆盖。

经办服务路径多样

《指导意见》提出,社会保险经办机构可以探索委托管理、购买以及定制护理服务和护理产品等多种实施路径、方法,在确保基金安全和有效监控前提下,积极发挥具有资质的商业保险机构等各类社会力量的作用,提高经办管理服务能力。

护理保险一般实现由市级统筹,按照资金统筹共济、属地分级管理的原则统一组织实施。在具体的经办服务中,主要有两种模式:一是少部分地区由社保机构负责具体的经办服务,比如上海、长春;二是大部分地区通过政府购买服务的方式,委托保险公司具体承办,社保负责监督检查,比如青岛、南通、成都、石河子等。

从保险公司承办内容看,可分为两种模式,第一种是将具体的护理经办业务通过招标委托给保险公司,例如成都市在文件中明确委托保险公司的经办内容,具体包括:长期照护保险政策宣传与咨询;公开遴选照护服务机构并签订服务协议;长期失能人员待遇与服务提供方式的确定;长期失能人员的实名制管理;居家照护个体服务人员的培训与指导;长期照护服务质量的监督与管理;长期照护服务机构费用审核、结算与支付;居家照护个体服务人员费用审核、结算与支付;其他需要委托经办的业务。此外,对于部分失能评定工作一并委托给商业保险公司等机构,包括失能评定申请受理与审核;评估人员抽取与评估过程监督;评估材料记录与归档管理;评估结果公示;复评专家抽取与复评工作组织;长期照护保险待遇资格的定期审查;其他失能评定相关工作。第二种是从保险公司与社保人员进行联合办公,由政府安排保险公司联合办人员具体工作,例如青岛市。

从保险公司参与护理经办方式看,分为不承担风险的经办模式和承担风险的承办模式两种,前者如济南等地,后者占主流。在承担风险的护理业务中,一般比照大病保险,建立风险调节机制,如果基金结余,则按约定返还。

从引进保险公司承办数量看,可分为两种模式,第一种是引进一家保险公司承办,如承德市。第二种是引进多家保险公司承办,具有又分为通过划分服务区域和保险公司共保的方式进行。

从国际范围看,日本的护理保险都由政府经办,由此给政府带来巨大的事务性工作,日本原生省的人员规模庞大,编制人员占日本政府全员的20%。德国由主要由社会力量参与护理保险经办等相关事宜,政府主要承担监管职责。

德国护理保险跟随医疗保险,约10%的高收入人群允许选择参加商业健康保险,这些人群也同时购买商业护理保险,2015年商业护理保险保费收入94.1亿欧元。德国长期护理保险保障程度适中,护理对象需部分自负费用,这有利于长期护理保险体系的可持续运行,并给商业护理保险留下发展空间。国家鼓励护理保险投保人投保商业护理保险作为补充,并在2013年引入鼓励计划:如果个人每月向商业保险缴费10欧元以上,则可获得5欧元缴费补贴,保险公司提供不同的护理补充保险供客户选择。比如,50岁男性可以每月支付18欧元购买商业护理补充保险,外加5欧元补助,这23欧保费可以提供每月最高约600欧元的待遇支付。如果选择最高保费,每月约126欧元,则可弥补法定护理保险与实际护理支出间的全部差额。通过法定护理保险、补充性商业保险、对高收入人群的替代性商业护理保险,德国构建了全覆盖、多层次、高水平的长期护理保障体系,对我国具有较强的借鉴意义。