编者按:

近日,国务院办公厅印发《关于加快发展商业养老保险的若干意见》,部署推动商业养老保险发展工作。《中国保险报》推出“发展商业养老保险”专题,从完善养老金体系、商业养老保险的优势及其发展空间、我国商业养老保险发展滞后的原因以及促进我国商业养老保险发展的建议等多方面对发展商业养老保险进行探讨,同时,对国外商业养老保险进行介绍。

□朱俊生

目前我国存在养老资产总量不足、养老金体系结构失衡、基本养老保险的可持续发展压力大、企业年金发展面临现实约束等问题。发展商业养老保险可以增加养老资产、改善养老金体系存在的结构失衡、缓解基本养老保险的可持续压力以及弥补企业年金发展的不足,对于完善“三支柱”的养老金体系具有重要的意义。

一、可以增加养老金资产

1、我国人口老龄化的程度不断加深,对养老保障的需求不断提升。2000年,我国65岁及以上人口在总人口中的比例为6.9%,基本进入老龄化。2015年该比例为10.5%,人口老龄化程度在不断加深。根据联合国的预测,未来中国65岁及以上人口将最多达到4.2亿,占总人口的比例最高将达到33.79%。不断增加的老年人口要求建立多支柱的养老金体系,以增加积累的养老资产。

2、我国养老金体系积累的资产不足。根据测算,2015年我国养老金体系三个支柱积累的养老资产约为5.758万亿元,仅占GDP(67.67万亿元)的8.51%。而美国同期三个支柱积累的养老金资产总量为25.4万亿美元,占GDP(17.4万亿美元)的152%。中国养老金资产的积累占GDP的比例远远低于美国(参见表1)。养老金积累资产的不足难以适应人口老龄化对养老保障的要求,迫切需要发展商业养老保险,以增加养老金资产。

二、可以改善养老金体系存在的结构失衡

1、三个支柱积累的资产结构失衡。2015年,在养老金总资产中,第一支柱为3.99万亿元,占69.3%,第二支柱为9526亿元,占16.5%,第三支柱为8154亿元,占比14.2%(参见表1)。可见,第一支柱独大,而第二、三支柱发展程度低,三个支柱之间发展不均衡。

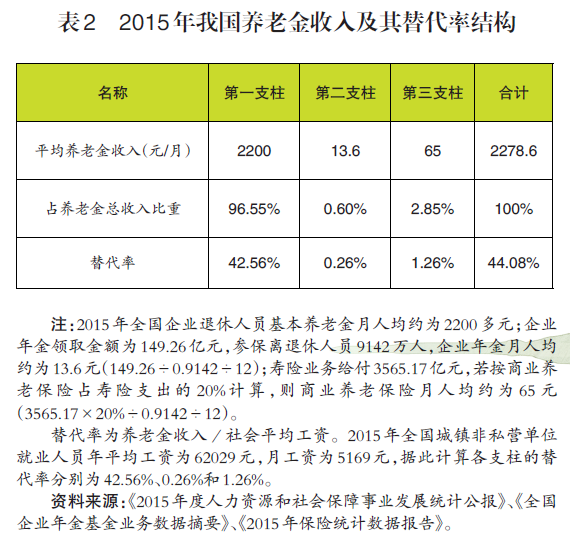

2、养老金收入的结构失衡。在我国退休人员养老金收入的构成中,第一支柱占比特别高,而二、三支柱占比很低。2015年,退休人员的平均养老金收入为2278.6元/月。其中,第一支柱提供的养老金收入为2200元/月,占比高达96.55%。而第二支柱提供的收入分别为13.6元/月和65元/月,仅占0.60%和2.85%。相应的,2015年退休人员养老金的总替代率为44.08%,其中第一支柱养老金的替代率为42.56%,而第二、三支柱的替代率分别仅为0.26%和1.26%(参见表2)。

在三支柱养老金体系结构严重失衡的情况下,退休人员的收入结构单一,国家负担较为沉重。因此,发展第三支柱商业养老保险,使其成为国民退休收入结构的重要组成部分,有助于纠正我国养老金体系的结构性失衡。

三、可以缓解基本养老保险的可持续压力

城镇职工基本养老保险作为第一支柱,几乎承担了全部养老责任,却面临较为严重的可持续发展压力。

1、制度赡养率逐渐提升。随着人口老龄化程度的加剧,我国城镇职工基本养老保险的制度赡养率(领取养老金的人数与缴纳养老保险费的人数之比)逐渐提高,2015年提升至34.84%,这意味着养老负担不断增加。

制度赡养率的区域差异很大,一些地方的制度赡养率非常高,如2014年重庆、四川、甘肃、辽宁均超过了50%,而黑龙江省、吉林省与新疆兵团更是超过了60%。在养老保险还没有实现全国统筹的情况下,制度赡养率的区域差异意味着一些地区的养老负担已经不堪重负。

2、参保人员缴费比例不断下降。由于经济下行、部分参保人员缺乏缴费能力以及基本养老保险制度的激励性不够,近年来企业部门缴费人数占参保职工人数的比例不断下降,从2006年的89.98%下降至2015年的80.3%,有的省市(如海南、广东和北京)甚至不到70%。参保人员缴费比例下降进一步恶化了基本养老保险的财务可持续性。

3、对财政补贴的依赖性较大。2014年城镇职工基本养老保险基金总收入中,财政补贴3548亿元,占14.02%。2010年以来,财政补贴占基金总收入的比例一直维持在13-14%左右。各级财政补贴基本养老保险基金的数额不断增加,从2010年的1954亿元提高到2015年的4716亿元,2010-2015年累计补贴18157亿元。考虑到消化制度的转轨成本,财政投入有一定的合理性。但制度依靠大量财政投入维持正常运行,这意味着其自我维持平衡的能力不足,可持续性不强。

4、基金的当期结余减少。2010年-2014年,城镇职工基本养老保险基金收入的增长速度为88.60%,支出的增长速度为106.11%,从而造成基金当期结余减少。2014年城镇职工基本养老保险基金的当期结余下降4.52%。除了西藏和甘肃,其他所有省份的当期结余都有所下降。

综上所述,由于制度赡养率逐渐提升、参保人员缴费比例不断下降、对财政补贴的依赖性较大以及基金的当期结余减少,我国基本养老保险正面临较大的可持续发展压力。因此,要加快发展商业养老保险,减轻基本养老保险的可持续发展压力。

四、弥补企业年金发展的不足

1、企业年金的覆盖面有限。2015年全国有7.55万户企业建立了企业年金,仅占当年企业法人单位数量的(2168.4万户)的0.35%;参加职工人数为2316万人,占全国参加城镇职工基本养老保险人数(35361万人)的6.55%。可见,企业年金覆盖的企业数量和人群都比较有限,没有真正发挥第二支柱的作用。

2、企业年金的发展遇到新阻力。近年来企业年金覆盖的企业数量、参加职工人数以及基金积累的增加速度都趋缓。未来增速还可能进一步下滑。除了基数逐年增大外,主要原因包括:一是此前央企、地方性大型国企、外资企业、经营较好的民营企业大都建立了年金计划,企业年金新增企业趋于减少。二是在经济下行环境下企业效益下降,企业新建年金计划的意愿和能力下降。三是钢铁、煤炭等行业正在经历去产能的调整,造成部分已建立年金计划的企业及其职工缴费减少或者中断。因此,发展商业养老保险,可以弥补企业年金发展的不足,使其成为国民退休收入结构的重要组成部分,有助于纠正我国养老金体系的结构性失衡。