编者按:为适应老龄化社会的发展趋势,满足护理保障需求,2002年,新加坡推出乐龄健保计划(Eldershield)。“乐龄”是新加坡对老年人的尊称。乐龄健保计划是一项为年长的公积金会员设立的且人人负担得起的护理保险计划,旨在为失去生活能力的人士提供基本的护理保障。

□冯鹏程

一、新加坡乐龄健保计划

(一)参保资格

新加坡政府在社会保障方面倡导“自我积累、自我保障”的核心理念,主张每一代人对自己负责,在乐龄健保计划中也体现了这一原则,该计划实现“选择退出”投保,资金主要来源于保健储蓄计划,通过年青时的投保为年老的护理提供保障储蓄,体现了个人负责原则。

2002年6月,所有拥有公积金账户、年龄介于40至69岁的新加坡公民和永久居民,均收到一份自动受保的邮件,他们的乐龄健保计划从2002年9月30日开始,除非他们在此日期之前选择退出。在乐龄健保计划推出后,满40岁时的公积金会员(新加坡国民和永久居民)都享受自动受保(Auto-Coverage Arrangement)。如果当时退出,65岁之前想投保,可能因健康问题而被拒保。而且,对于未自动受保者参保设置90天等待期(Waiting Period),在这期间,对于非意外事故造成的严重残疾,保险公司将不予赔偿,只退还保费。

为避免高风险承保人群使项目造成定价过高而影响吸引力,对于乐龄健保计划推出前“既往失能”(Pre-existing Disability)人员及70岁以上的新加坡公积金会员。政府推出暂时性乐龄残疾援助计划(Interim Disability Assistance Program for the Elderly),按支付能力每月可获得150新元或200新元。

(二)护理保险责任

新加坡通过日常起居活动(ADLs)来判断护理状况。

对于不能进行以下六项“日常起居活动”中的至少三项活动,并且在进行活动时需要他人全程协助,即认为需要护理:

洗澡:在浴缸或洗澡间洗身(包括进出浴缸或洗澡间)或通过其它方法洗身的能力。

穿衣:穿上、脱下、系紧和解开所有衣物、以及任何支架、义肢、其它手术或医疗器材(如果适用)的能力。

进食:在食物准备就绪之后自己进食的能力。

身体移动:可以从一张床上移至直立座椅或轮椅,或从直立的座椅或轮椅移至床上的能力。

如厕:使用厕所的能力,使用尿片或通过医用设备(如果适用)来处理大小便的能力。

行动:可以在室内的平地上从一个房间走到另一个房间的能力。

(三)护理保险保障

乐龄健保计划2002年推出时,每月赔偿额为300新元,最长期限5年,被保险人可以使用这笔款项支付各种护理服务费用(例如:家庭护理开支、日间康复中心开支、护理疗养院开支等)。

考虑到费用上涨及基本护理保障程度较低,新加坡卫生部2007年对计划进行了改革,推出了乐龄健保400计划。从2007年9月起,每月赔偿额从300新元提高到400新元,赔偿年限从5年提高到6年(见表1)。

同时,政府推出乐龄健保补充计划(ElderShield Supplements),这既满足了长期护理“保基本”的要求,公积金会员也能根据需求和消费能力,购买补充保障,有利于实现“多层次”。

二、乐龄健保计划实行公私合作(PPP)

(一)引进多家保险公司参与

新加坡在卫生保健的供给上采用了公私混合供给机制,通过竞争提高供给效率。同时,通过政府监管、保费津贴等形式来修正市场失灵和校准社会公平。

新加坡政府认为,在长期护理方面,政府有责任为国民提供基本的保障,同时,必须引入市场竞争机制,以提高运作效率。因此,新加坡政府在推出具有社会保险性质的乐龄健保计划时,引进保险公司运作。2002年,新加坡卫生部通过招标,选择大东方人寿保险有限公司(Great Eastern Life Assurance Co Ltd)和职总英康保险合作社(NTUC Income Insurance Co-operative Ltd)作为合作伙伴,由这两家公司提供乐龄健保计划,合作期限五年。2007年,又引进英杰华人寿保险有限公司(Aviva)。

新加坡公积金居民40岁后被随机选中,由其中一家保险公司承保。每家保险公司提供护理保险条款的责任和保费都是一样的,如果想换成另一家保险公司,被保险人可以在保单生效前转换(投保后有60天犹豫期,在这期间退保保险公司将退还全额保费)。如果在保单生效后改投保险公司,将蒙受保费损失,而且要接受新保险公司核保评估。

(二)保费标准及缴纳

被保险人的保费根据参加计划时的年龄、性别和缴纳方式而不同。由于女性预期寿命高于男性,需要护理的概率也相对高,保费高于男性。

2002年推出时,保费缴纳方式分为定期保费计划(Regular Premium Plan)、十年保费计划(10-Year Premium Plan)和趸交保费计划(Single Premium Plan)。其中定期保费计划是指缴纳保费直至被保险人65岁,十年保费计划是指保费分十年缴纳,趸交保费计划是指保费一次性缴纳。保单的缴费期最长至被保险人65岁,但保单提供的是终身保障(Lifetime Coverage)。对于定期保费计划和十年保费计划包含保费豁免(Waiver of Premium)利益,即被保险人获得护理保障后不再缴纳保费。

2007年改革后,新加坡政府取消了趸交保费计划和十年保费计划,只保留定期保费计划。2002年至2007年间参保的被保险人可通过增加保费的形式,将乐龄健保300计划转换成乐龄健保400计划。除非投保人以书面申请终止保单,否则保单每年自动续保(Guaranteed Renewable),每年的保费保持不变。(表2为乐龄健保400计划的保费标准。)

为支持和鼓励年长的新加坡人参加乐龄健保计划,新加坡政府对56岁至69岁(2002年9月30日的年龄)给予保费津贴。此外,为避免保费调整幅度较大对投保人缴费的影响,新加坡政府设计了最大保费调整计划(Maximum Premium Adustment),保费每五年调整一次,如需调整,调整幅度不低于5%,不超过20%。

新加坡政府通过制定富有家庭亲情特点,以家庭为基本单位的政策措施,鼓励人们用保健储蓄账户(Medisave)为亲人购买乐龄健保计划。乐龄健保的保费从参保人或其亲属的保健储蓄账户扣除。亲属包括配偶、子女、父母和祖父母(祖父母必须是新加坡公民或者永久居民),每名投保人每年从保健储蓄账户缴纳保费限额为600新元。设定保费提取限额是为了防止被保险人过早用完保健储蓄而未有足够的金额来支付老年医疗费用。此外,被保险人可以使用现金支付保费。

在支付5年保费后,保单将享受不丧失价值(Non-forfeiture Benefits)条款而具有现金价值,不会因没有继续缴纳保费而终止。如果没有继续交纳保费,保单将成为缴清价值(Paid-Up Values)保单,被保险人将终身得到保障但减少保险金额。

为避免投保人未及时缴纳保费而使保单失效,乐龄健保计划设置了宽限期(Grace Period) 75天,在宽限期内,投保人未缴纳保费,保单仍有效,超过了宽限期(除了不丧失价值保单),保单将失效。在宽限期后的180天内,投保人可申请保单复效(Reinstatement),但须提供可保证明,并补缴欠缴保费及利息,保单恢复有效。

(三)保险索赔

被保险人如果在保险期间不能从事至少3项或以上的日常起居活动,填写索赔表格后,在保险公司指定医生列表中选择一名医生进行预约,由医生对护理情况进行评估(在医生诊所或被保险人家里)。被保险人需准备索赔表格、完整的病历和出院单(如有)和正在服用的药物(如有)。医生将所有表格和证明被保险人护理状态的评估文件交给保险公司处理。如果索赔成功,保险公司将评估费全额退还被保险人。如果索赔不成功,被保险人自己支付评估费用。

如果被保险人不同意评估结果,可要求让一名专科医生评估。被保险人须支付评估费用。若索赔成功,保险公司将退还评估费用。如果专科医生评估后认为被保险人不符合索赔资格,被保险人仍然不同意评估结果,可上诉至新加坡卫生部设立的乐龄健保仲裁小组(ElderShield Arbitration Panel)。仲裁小组指定专家重新进行评估。仲裁小组的决定为最终决定。

为了确保乐龄健保计划在被保险人需要长期护理时才开始赔偿,赔偿将在被保险人达到护理状态90天之后才开始支付,这称为“延迟期”(Deferment Period)。如果没有“延迟期”,保险公司将需要赔偿暂时性和非严重程度的索赔,乐龄健保计划的保费将提高。

每月赔付金将直接转账到被保险人填在索赔表格里的银行户头。若有特别需求,保险公司也可以通过支票支付。对于被保险人不在新加坡而从海外提出的索赔,保险公司将进行护理评估,然后支付赔偿。在这种情况下,保险公司可能会与被保险人商量,将未来预计支付的赔付全部折算成现值,一次性付给被保险人。

被保险人需要接受保险公司指派评估员的定期复查,复查费用由保险公司承担。如果被保险人康复,乐龄健保计划将停止支付。被保险人赔偿金领取期限未满,且有未缴纳保费,则须继续缴纳保费以享受保障。对于康复后又达到护理状态的被保险人,可以继续领取赔偿金,直到赔偿金领取期限满为止。在被保险人去世时,保单将自动终止。

(四)乐龄健保补充计划

2007年乐龄健保改革后,为满足更高程度的护理保障需求,新加坡政府推出了护理保险补充计划。购买“乐龄健保补充计划”的投保人必须参加基本计划。

区别于乐龄健康计划标准化产品,保险公司可开发差异化的护理保险补充产品,投保人可以向三家保险公司中任何一家购买护理保险补充产品。在补充计划下,投保人不但获得更高的利益,而且所享有的补充保障可以是终身,可帮助减轻长期护理的经济重担。乐龄健保基本计划和补充计划是独立的保险计划。只要符合相应的索赔条件,可同时向这两个保单提出索赔。

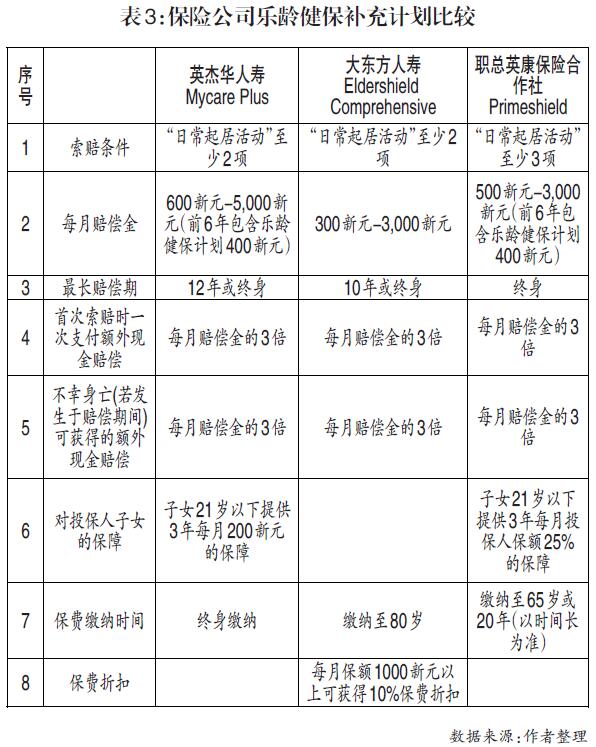

比如,大东方人寿保险有限公司推出乐龄健保全保计划(Eldershield Comprehensive),主要保险利益是:一是提前支付护理利益。当被保险人在六项日常起居活动中丧失三项的自理能力时,基本乐龄健保计划将开始支付每月利益。乐龄健保全保计划可对丧失二项日常起居活动计划即提前给予护理赔偿。二是享有更高的每月利益。除了基本乐龄健保计划支付的每月利益之外,被保险人可在乐龄健保全保计划下自行选择介于300新元至3,000新元的额外每月利益。三是保障可达终身。被保险人可选择领取每月利益长达十年或终身索赔的计划类型。四是首期利益。在被保险人首次提出索赔时,乐龄健保全保计划会提供额外一次性的首期利益(相等于每月利益的三倍)。五是死亡利益。若被保险人在索赔期间逝世,乐龄健保全保计划将支付每月利益三倍的死亡利益。这笔赔偿金可作为善后费用(见表3)。

三、乐龄健保计划运行情况

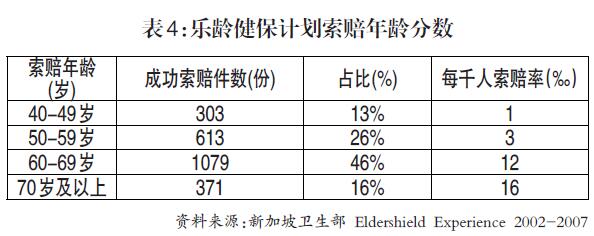

乐龄健保计划每五年进行一次调整,新加坡卫生部2007年进行了五年运行总结。从被保险人群看,截至2006年,乐龄健保计划被保险人数共747,868人,其中40-49岁年龄段的占比最大(54%),其次为50-59岁年龄段,60岁以上的人群占比约15%。从选择退出(Opt-out)比例看,呈现逐年下降的态势。乐龄健保计划2002年刚开始推出时,选择退出的比例(即不愿意参加计划)为38%,之后逐年下降,2003年至2006年分别为25%、21%、18%和14%。从索赔情况看,截至2006年,保险公司共收到2811份索赔,其中2,366份成功索赔,占比84%,剩余445份未达到索赔条件没有得到赔偿。虽然60岁以上的人群只占总被保险人15%,但占成功索赔件数62%。随着年龄的增长,索赔率明显提高,70岁以上人群每千人索赔率是40-49岁人群的16倍(见表4)。

在2002年乐龄健保计划开始之际,考虑到新加坡护理数据积累较少,精算定价主要参考国外的数据,新加坡政府在与保险公司签订协议时约定,如果五年后实际索赔数低于精算假设,保险公司将利润50%返还给客户。2007年和2012年运行总结时都发现实际索赔比当初的精算假设低。但是,2008至2012年,乐龄健保计划索赔率有明显上升,索赔人数从每年3,900人提高至4,900人。

截至2015年底,乐龄健保计划投保人数达122万人(40岁以上新加坡公民中,约65%投保该计划),共有12,500名乐龄健保投保者顺利索偿,索偿额约9,000万新元。乐龄健保补充计划投保人数39.8万人(见表5)。

四、乐龄健保计划新一轮改革

(一)改革背景

一是老龄化加剧。目前,新加坡65岁以上老人占人口比例超过14%,至2030年,新加坡老龄化将达到25%。每两位年满65岁以上的老人中,就有一位面临护理风险。

二是护理费用昂贵。居家护理服务每次约80新元,护理院每月约1,200-3,500新元。尤其是当老人在长期内无法自行护理的情况下,家人经济负担将更加沉重。

三是家庭小型化。随着家庭规模的不断缩减,小家庭子女日后供养父母及为他们提供长期护理的经济负担将更沉重。从全社会看,较少年轻人供养年长者,2000年,新加坡年青人(20-64岁)供养老年人(65岁及以上)的比例为8.4:1,2015年为4.8:1,2030年将进一步减少到2.1:1。

(二)改革进展

2016年,新加坡卫生部委任乐龄健保检讨委员会(14名委员会成员来自金融、教育、医疗和志愿福利组织等领域),针对计划中的赔付额、受保范围和索偿期限等项目进行评估和提出建议,希望涵盖更多的人、提供更好的保障,同时确保保费能够负担得起。

检讨委员会在2017年1月11日、2月18日和3月23日举行三场咨询活动。委员会咨询时讨论的课题可能包括:如何调校乐龄健保的覆盖率和保障水平,确保乐龄健保加上个人和家庭储蓄、政府津贴及其他财务援助计划,可帮助居民做好应对老年护理需求。目前的建议包括增加赔付额、延长受保期限和索偿期,以及放宽投保限制等。

但是,改善护理保障福利的同时也须小心评估如何平衡对成本的影响,若增加乐龄健保的赔付额及索偿期限,保费成本也会随之增加。额外的成本最终得由所有被保险人承担,被保险人可能需要缴付更高的保费,或通过税收间接补贴额外支出。