澳大利亚商业健康保险监管概况

发布时间:2016-02-03 11:42:49 作者: 来源:中国保险报·中保网

澳大利亚对商业健康保险行业实行严格监管。其中,《2007年商业健康保险法》(Private Health Insurance Act 2007),是政府对健康保险行业进行监管的专门法规,自颁布以来,多次进行修订,最近一次修订完成于2015年7月14日。该法旨在监管和确保健康保险行业的合法经营、维护被保险人的合法权益以及促进行业发展,从法律内容来看,不仅对行业经营行为和监管机制等进行细致严格的规定,还包括促进商业健康保险发展的激励机制。

商业健康保险监督管理委员会(The Private Heath Insurance Administration Commission,PHIAC)建立于1989年,是监管澳大利亚健康保险市场的政府独立审慎的管理部门,向澳大利亚卫生部报告。2007年7月1日起实施的《2007年商业健康保险法》赋予PHIAC更加丰富的监管职能。PHIAC要在加强健康保险市场效率和竞争、保护消费者利益、确保保险公司稳健经营三个监管目标之间达成平衡。PHIAC监管经费主要来自商业健康保险每年的保费,按个人保单每份2欧元,家庭保单每份4欧元筹集,2013-2014年监管费用预算691.4万澳元,实际使用667.5万澳元。2015年7月起,政府决定将PHIAC合并至澳大利亚审慎监管局(the Australian Prudential Regulation Authority),主要开展以下工作。

保险公司监管

根据相关法律、法规,PHIAC审核商业健康保险基金的设立、变更(非营利性基金变更为营利性基金)、股份制、合并以及收购等。比如,2014年1月和3月,经批准,CUAHealth公司、Transport Health公司由非营利性转成营利性公司。此外,PHIAC承担对保险行业管理层的培训职能。同时,目前PHIAC已经建立危机模拟环境用于培训应对危机的能力。

定价监管和费率调整审批

在澳大利亚,商业健康保险市场受到严格监管,PHIAC对保费水平进行定期的监测和审查,确保保险公司偿付能力充足。每一年,健康保险公司须向政府提供详细材料,证明他们是否计划以及如何计划调整保费。获得政府批准后,他们将从下一年度的4月1日开始进行保费调整。保费调整是对某个产品所有参保人群,不能针对个人,并在续保前提前告知客户。由于每家保险公司和保险合同的类型不同,所以每个保单持有者每年所缴纳的保费不一样。2010年,澳大利亚商业健康保险保费的平均涨幅为5.78%,2011年为5.56%,2012年为5.06%,2013年为5.6%,2014年为6.18%。在2014年,最大的健康保险公司Medibank保费整体上涨6.59%,第二大健康保险公司Bupa上涨5.59%。保险公司调整保费,既要保证定价的充足性及保持偿付能力,也要使产品定价具有市场竞争力。

偿付能力监管

PHIAC对保险人资本金、投资、流动性等关键风险领域的经营行为进行审核,并定期向社会公布有关信息,同时定期调整相关政策法规。2014年3月开始,澳大利亚实行新的资本充足和偿付能力标准(CapitalAdequacy and Solvency Standards),对保险公司资本实行更为成熟和灵活的监管办法,要求保险公司每季度评估,并开展未来12月至18月的偿付能力预测。根据该办法,行业所有保险公司都达到偿付能力标准。

行业数据统计

PHIAC要求保险公司按月度、季度、年度报送各项基础数据,并据此编制行业季度和年度报告,报告类型非常全面,统计信息包括住院保险和附加保费收入、被保险人数据、赔付情况、住院及一般门诊治疗数据、医疗费用赔付数据等,报告数据翔实,涉及保单种类、医疗服务的赔付金额、服务数量、不同州、客户不同年龄或性别的赔付金额、医疗费用保障等。

管理风险均衡信托基金

社区统一费率的实施,带来了保险公司间的风险不平衡,健康保险公司由于承保群体中高龄和高额医疗费用客户较多而赔付较高。为确保商业健康保险市场竞争环境的公平性,1976年,澳大利亚建立再保险池(Reinsurance Pool),为特定类型的高额赔付提供再保险,以平均分散风险,使商业健康保险的经营风险更为均衡,这是目前澳大利亚健康保险行业仍在实施的风险均衡项目(Risk Equalisation1 Scheme)的基础。

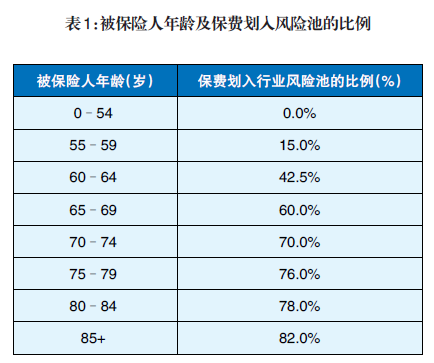

风险均衡包括以年龄为基础的风险池(Age Based Pool,ABP)和以高额医疗索赔费用的风险池(High Cost Claimants Pool,HCCP)。其中,ABP规定,对于健康保险公司超过55岁的承保人群,随着年龄的增长,保费划入行业风险池的比例从15%增加至82%。保险公司划入行业的保费计算公式为P*C(其中P是指保费划入行业风险池的比例,C是指符合该条件的人群)。HCCP规定,对于当年赔款超过50,000澳元的承保人群,将部分风险转入行业分摊。计算公式为m(R-T)-H(其中m为82%,R是本季度和前三季度赔付金额减去ABP后的金额,T为50,000澳元,H为前三季度的赔付金额)。(见表1)

现举例进行说明:某健康保险公司的客户李先生63岁,前三季度没有赔付,本季度健康保险赔付金额为10万澳元。则李先生的ABP为4.25万澳元。HCCP为6150澳元。澳大利亚行业每季度进行一次计算,通过不同保险公司之间进行风险分摊平衡,低风险承保群体的保险公司将部分金额转至高风险承保群体的保险公司。2013年7月1日至2014年6月30日,转移资金达4.4亿澳元。

PHIAC管理风险均衡信托基金(Risk Equalisation Trust Fund)。截至2014年3月,PHIAC监管的风险均衡信托基金达到4.24亿澳元,同比增长5%,在老龄化背景下,风险均衡比例有提高的趋势。

商业健康保险行业网站及投诉专线

1.职责

根据《2007年商业健康保险法》,澳大利亚政府设立了商业健康保险申诉专线(Private Health Insurance Ombudsman,PHIO),以保护健康保险消费者利益,协调行业成员与政府、媒体及其他组织的关系,提供专业咨询,并制订行业自律条例。PHIO的职责包括:处理投诉和消费者行为调查;公布投诉的统计数据;向澳大利亚卫生部提出有关建议;向有关政府部门、保险公司、经纪公司或其他关联方报告相关事宜;通过政府网站收集和发布健康保险产品信息,提供健康保险公司、保险条款及比较、健康保险支持政策、保险公司的协议合作医院,并定期更新行业及各保险公司信息资料;促进民众了解PHIO的功能等。

2.日常工作

客户可以在澳大利亚境内任何地点使用固线电话免费致电PHIO。如果无法接听,则可以留言。通过翻译和传译服务,非英语人士也可以方便电话联络。通过全国转接服务(National Relay Service),耳聋、听力或语言有障碍的人士也可以方便电话联络。办事处还设有轮椅通道。商业健康保险投诉专线在收到电话或电话留言之后的一个工作日内跟进查询。在收到信件或电子邮件之后五个工作日内做出答复。正常在一个月之内解决投诉。如果情况复杂而无法解决问题,随时通知处理进展。如果提出的协助要求不在授权职能范围内,将尽力及时转介给合适的机构组织。

3.工作效果统计

2013年7月1日-2014年6月30日,PHIO共收到3,427个投诉。从处理内容来看,28%涉及保单保障内容,18%涉及通知信息,15%涉及保单服务,15%涉及被保险人权益,9%涉及等待期,其他还包括保险合同、保费、财务知情同意等。从处理效果来看,86%的消费者对投诉处理表示满意。从处理时间来看,90.3%的投诉在30天内解决(其中,61.8%的投诉在一天内解决,16.1%的投诉在7天内解决,12.4%的投诉在30天内解决),9.7%的投诉解决时间超过30天。

澳大利亚对商业健康保险行业实行严格监管。其中,《2007年商业健康保险法》(Private Health Insurance Act 2007),是政府对健康保险行业进行监管的专门法规,自颁布以来,多次进行修订,最近一次修订完成于2015年7月14日。该法旨在监管和确保健康保险行业的合法经营、维护被保险人的合法权益以及促进行业发展,从法律内容来看,不仅对行业经营行为和监管机制等进行细致严格的规定,还包括促进商业健康保险发展的激励机制。

商业健康保险监督管理委员会(The Private Heath Insurance Administration Commission,PHIAC)建立于1989年,是监管澳大利亚健康保险市场的政府独立审慎的管理部门,向澳大利亚卫生部报告。2007年7月1日起实施的《2007年商业健康保险法》赋予PHIAC更加丰富的监管职能。PHIAC要在加强健康保险市场效率和竞争、保护消费者利益、确保保险公司稳健经营三个监管目标之间达成平衡。PHIAC监管经费主要来自商业健康保险每年的保费,按个人保单每份2欧元,家庭保单每份4欧元筹集,2013-2014年监管费用预算691.4万澳元,实际使用667.5万澳元。2015年7月起,政府决定将PHIAC合并至澳大利亚审慎监管局(the Australian Prudential Regulation Authority),主要开展以下工作。

保险公司监管

根据相关法律、法规,PHIAC审核商业健康保险基金的设立、变更(非营利性基金变更为营利性基金)、股份制、合并以及收购等。比如,2014年1月和3月,经批准,CUAHealth公司、Transport Health公司由非营利性转成营利性公司。此外,PHIAC承担对保险行业管理层的培训职能。同时,目前PHIAC已经建立危机模拟环境用于培训应对危机的能力。

定价监管和费率调整审批

在澳大利亚,商业健康保险市场受到严格监管,PHIAC对保费水平进行定期的监测和审查,确保保险公司偿付能力充足。每一年,健康保险公司须向政府提供详细材料,证明他们是否计划以及如何计划调整保费。获得政府批准后,他们将从下一年度的4月1日开始进行保费调整。保费调整是对某个产品所有参保人群,不能针对个人,并在续保前提前告知客户。由于每家保险公司和保险合同的类型不同,所以每个保单持有者每年所缴纳的保费不一样。2010年,澳大利亚商业健康保险保费的平均涨幅为5.78%,2011年为5.56%,2012年为5.06%,2013年为5.6%,2014年为6.18%。在2014年,最大的健康保险公司Medibank保费整体上涨6.59%,第二大健康保险公司Bupa上涨5.59%。保险公司调整保费,既要保证定价的充足性及保持偿付能力,也要使产品定价具有市场竞争力。

偿付能力监管

PHIAC对保险人资本金、投资、流动性等关键风险领域的经营行为进行审核,并定期向社会公布有关信息,同时定期调整相关政策法规。2014年3月开始,澳大利亚实行新的资本充足和偿付能力标准(CapitalAdequacy and Solvency Standards),对保险公司资本实行更为成熟和灵活的监管办法,要求保险公司每季度评估,并开展未来12月至18月的偿付能力预测。根据该办法,行业所有保险公司都达到偿付能力标准。

行业数据统计

PHIAC要求保险公司按月度、季度、年度报送各项基础数据,并据此编制行业季度和年度报告,报告类型非常全面,统计信息包括住院保险和附加保费收入、被保险人数据、赔付情况、住院及一般门诊治疗数据、医疗费用赔付数据等,报告数据翔实,涉及保单种类、医疗服务的赔付金额、服务数量、不同州、客户不同年龄或性别的赔付金额、医疗费用保障等。

管理风险均衡信托基金

社区统一费率的实施,带来了保险公司间的风险不平衡,健康保险公司由于承保群体中高龄和高额医疗费用客户较多而赔付较高。为确保商业健康保险市场竞争环境的公平性,1976年,澳大利亚建立再保险池(Reinsurance Pool),为特定类型的高额赔付提供再保险,以平均分散风险,使商业健康保险的经营风险更为均衡,这是目前澳大利亚健康保险行业仍在实施的风险均衡项目(Risk Equalisation1 Scheme)的基础。

风险均衡包括以年龄为基础的风险池(Age Based Pool,ABP)和以高额医疗索赔费用的风险池(High Cost Claimants Pool,HCCP)。其中,ABP规定,对于健康保险公司超过55岁的承保人群,随着年龄的增长,保费划入行业风险池的比例从15%增加至82%。保险公司划入行业的保费计算公式为P*C(其中P是指保费划入行业风险池的比例,C是指符合该条件的人群)。HCCP规定,对于当年赔款超过50,000澳元的承保人群,将部分风险转入行业分摊。计算公式为m(R-T)-H(其中m为82%,R是本季度和前三季度赔付金额减去ABP后的金额,T为50,000澳元,H为前三季度的赔付金额)。(见表1)

现举例进行说明:某健康保险公司的客户李先生63岁,前三季度没有赔付,本季度健康保险赔付金额为10万澳元。则李先生的ABP为4.25万澳元。HCCP为6150澳元。澳大利亚行业每季度进行一次计算,通过不同保险公司之间进行风险分摊平衡,低风险承保群体的保险公司将部分金额转至高风险承保群体的保险公司。2013年7月1日至2014年6月30日,转移资金达4.4亿澳元。

PHIAC管理风险均衡信托基金(Risk Equalisation Trust Fund)。截至2014年3月,PHIAC监管的风险均衡信托基金达到4.24亿澳元,同比增长5%,在老龄化背景下,风险均衡比例有提高的趋势。

商业健康保险行业网站及投诉专线

1.职责

根据《2007年商业健康保险法》,澳大利亚政府设立了商业健康保险申诉专线(Private Health Insurance Ombudsman,PHIO),以保护健康保险消费者利益,协调行业成员与政府、媒体及其他组织的关系,提供专业咨询,并制订行业自律条例。PHIO的职责包括:处理投诉和消费者行为调查;公布投诉的统计数据;向澳大利亚卫生部提出有关建议;向有关政府部门、保险公司、经纪公司或其他关联方报告相关事宜;通过政府网站收集和发布健康保险产品信息,提供健康保险公司、保险条款及比较、健康保险支持政策、保险公司的协议合作医院,并定期更新行业及各保险公司信息资料;促进民众了解PHIO的功能等。

2.日常工作

客户可以在澳大利亚境内任何地点使用固线电话免费致电PHIO。如果无法接听,则可以留言。通过翻译和传译服务,非英语人士也可以方便电话联络。通过全国转接服务(National Relay Service),耳聋、听力或语言有障碍的人士也可以方便电话联络。办事处还设有轮椅通道。商业健康保险投诉专线在收到电话或电话留言之后的一个工作日内跟进查询。在收到信件或电子邮件之后五个工作日内做出答复。正常在一个月之内解决投诉。如果情况复杂而无法解决问题,随时通知处理进展。如果提出的协助要求不在授权职能范围内,将尽力及时转介给合适的机构组织。

3.工作效果统计

2013年7月1日-2014年6月30日,PHIO共收到3,427个投诉。从处理内容来看,28%涉及保单保障内容,18%涉及通知信息,15%涉及保单服务,15%涉及被保险人权益,9%涉及等待期,其他还包括保险合同、保费、财务知情同意等。从处理效果来看,86%的消费者对投诉处理表示满意。从处理时间来看,90.3%的投诉在30天内解决(其中,61.8%的投诉在一天内解决,16.1%的投诉在7天内解决,12.4%的投诉在30天内解决),9.7%的投诉解决时间超过30天。