澳大利亚商业健康保险税优政策沿革

发布时间:2016-02-03 11:41:06 作者: 来源:中国保险报·中保网

1984年,澳大利亚开始在全国实行全民医疗保险制度,为国民提供广泛的公共医疗保障。随后颁布的三大政策(消减对私立医院床位补贴、降低国家医疗保险的赔付比例、减少商业健康保险的再保安排)对商业健康保险市场造成了巨大冲击,参保率从1987年48.3%下降至1997年的32.1%。随着商业健康保险的承保人数下降,越来越多的人们选择公立医院就诊,由于带来公立医院服务的增加,等待人数多,就医时间长,从而导致公立医院压力加大和政府卫生费用上升。同时,商业健康保险参保人数到私立医院人员减少,影响了私立医院的发展,造成公立医院和私立医院发展的不平衡。澳大利亚政府认为商业健康保险的发展涉及面广,如果参保率再进一步下降,将对医疗保障体制和医疗卫生体制产生巨大影响。

(一)1997年出台商业健康保险税优政策和医疗保险惩罚税

1997年7月1日起实施的《1996年商业健康保险法案》,被视为第一次大的政策调整,该法案规定政府向购买认可的保险公司提供商业健康保险的客户,提供保费补贴(Private Health Insurance Rebate),鼓励人们购买商业健康保险,使用私立医院,缓解公立医院人满为患压力,并满足不同人群对多层次医疗保障与服务的需求。

人均年收入在3.5万澳元或者家庭年收入在7万澳元以下的个人,政府给予每年25-125澳元不等的保费补贴(产品不同,补偿不同);人均年收入3.5-5万澳元或者家庭年收入在7万澳元以上的个人,政府不给予补贴。参加商业健康保险的居民可以直接通过减少保费的方式得到补贴。也可以先支付保费,再通过返税的方式退回政府补贴部分。同时,每年对年收入超过5万澳元和年收入超过10万澳元,除非购买政府认可的商业健康保险(个人医院保险免赔额每年不超过500澳元,家庭每年不超过1,000澳元),否则加征1%的医疗保险惩罚税(Medicare levy Surcharge),自付费用限额制定是为了防止保单持有人利用较高的免赔额保单来规避缴纳惩罚税。该税法修正案旨在激励高收入人群购买商业健康保险。这就意味着,年收入超过10万澳元的家庭每年需要为未购买商业健康保险的行为缴纳1,000澳元税款。

(二)1999年-2011年,增加商业健康保险税优范围和比例

1998年,澳大利亚政府推出了《商业健康保险激励法》(The Private Health Insurance Incentives Act),增强了补贴制度。规定1999年1月1日起,对于符合条件的澳大利亚人,不受收入限制,购买商业健康保险均可得到政府30%的保费补贴。

2005年4月1日起,澳大利亚政府对于65岁及以上人群又提高了补贴标准。规定65岁-69岁之间的客户可享受35%的保费补贴,70岁以上客户的保费补贴比例高达40%。

(三)2012年以来,侧重于对中等收入家庭提供健康保险税优补贴,减少高收入家庭税优补贴比例并增加医疗保险惩罚税

全球金融危机后,澳大利亚财政赤字增大,为实现财政盈余,2012年7月1日起,澳大利亚对健康保险的保费补贴实行家居调查(Means Tested)根据收入、年龄不同采取不同的保费补贴标准,相对降低了对富裕人群的补贴。2014年4月1日起,保费补贴的计算基于补贴调整因素(Rebate Adjustment Factor),考虑了居民价格指数等参数,将不按100%的保险费作为基准退税,而是按照96%进行退税。对于高收入人群,不再提供保费补贴,除非购买受认可的医院保险,否则还将被征收医疗保险惩罚税(最高为1.5%)。

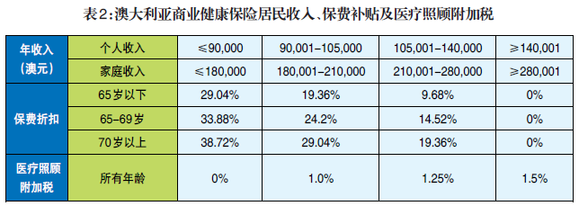

表2是2015年7月1日至2018年7月1日的个人和家庭可征税收入(Taxable Income)。对于超过14万澳元的个人,及28万澳元的家庭(指一个家庭有一个孩子,超过一个孩子的家庭,每增加一个孩子,额度增加1,500澳元),政府不再提供商业健康保险保费补贴。

2015年4月1日至2016年3月31日,根据不同的个人及家庭收入和年龄,澳大利亚居民享受不同标准的保费补贴。年龄超大,保费补贴标准越高。另外,赚得多贡献也多,即收入越高,保费补贴标准越低。

1984年,澳大利亚开始在全国实行全民医疗保险制度,为国民提供广泛的公共医疗保障。随后颁布的三大政策(消减对私立医院床位补贴、降低国家医疗保险的赔付比例、减少商业健康保险的再保安排)对商业健康保险市场造成了巨大冲击,参保率从1987年48.3%下降至1997年的32.1%。随着商业健康保险的承保人数下降,越来越多的人们选择公立医院就诊,由于带来公立医院服务的增加,等待人数多,就医时间长,从而导致公立医院压力加大和政府卫生费用上升。同时,商业健康保险参保人数到私立医院人员减少,影响了私立医院的发展,造成公立医院和私立医院发展的不平衡。澳大利亚政府认为商业健康保险的发展涉及面广,如果参保率再进一步下降,将对医疗保障体制和医疗卫生体制产生巨大影响。

(一)1997年出台商业健康保险税优政策和医疗保险惩罚税

1997年7月1日起实施的《1996年商业健康保险法案》,被视为第一次大的政策调整,该法案规定政府向购买认可的保险公司提供商业健康保险的客户,提供保费补贴(Private Health Insurance Rebate),鼓励人们购买商业健康保险,使用私立医院,缓解公立医院人满为患压力,并满足不同人群对多层次医疗保障与服务的需求。

人均年收入在3.5万澳元或者家庭年收入在7万澳元以下的个人,政府给予每年25-125澳元不等的保费补贴(产品不同,补偿不同);人均年收入3.5-5万澳元或者家庭年收入在7万澳元以上的个人,政府不给予补贴。参加商业健康保险的居民可以直接通过减少保费的方式得到补贴。也可以先支付保费,再通过返税的方式退回政府补贴部分。同时,每年对年收入超过5万澳元和年收入超过10万澳元,除非购买政府认可的商业健康保险(个人医院保险免赔额每年不超过500澳元,家庭每年不超过1,000澳元),否则加征1%的医疗保险惩罚税(Medicare levy Surcharge),自付费用限额制定是为了防止保单持有人利用较高的免赔额保单来规避缴纳惩罚税。该税法修正案旨在激励高收入人群购买商业健康保险。这就意味着,年收入超过10万澳元的家庭每年需要为未购买商业健康保险的行为缴纳1,000澳元税款。

(二)1999年-2011年,增加商业健康保险税优范围和比例

1998年,澳大利亚政府推出了《商业健康保险激励法》(The Private Health Insurance Incentives Act),增强了补贴制度。规定1999年1月1日起,对于符合条件的澳大利亚人,不受收入限制,购买商业健康保险均可得到政府30%的保费补贴。

2005年4月1日起,澳大利亚政府对于65岁及以上人群又提高了补贴标准。规定65岁-69岁之间的客户可享受35%的保费补贴,70岁以上客户的保费补贴比例高达40%。

(三)2012年以来,侧重于对中等收入家庭提供健康保险税优补贴,减少高收入家庭税优补贴比例并增加医疗保险惩罚税

全球金融危机后,澳大利亚财政赤字增大,为实现财政盈余,2012年7月1日起,澳大利亚对健康保险的保费补贴实行家居调查(Means Tested)根据收入、年龄不同采取不同的保费补贴标准,相对降低了对富裕人群的补贴。2014年4月1日起,保费补贴的计算基于补贴调整因素(Rebate Adjustment Factor),考虑了居民价格指数等参数,将不按100%的保险费作为基准退税,而是按照96%进行退税。对于高收入人群,不再提供保费补贴,除非购买受认可的医院保险,否则还将被征收医疗保险惩罚税(最高为1.5%)。

表2是2015年7月1日至2018年7月1日的个人和家庭可征税收入(Taxable Income)。对于超过14万澳元的个人,及28万澳元的家庭(指一个家庭有一个孩子,超过一个孩子的家庭,每增加一个孩子,额度增加1,500澳元),政府不再提供商业健康保险保费补贴。

2015年4月1日至2016年3月31日,根据不同的个人及家庭收入和年龄,澳大利亚居民享受不同标准的保费补贴。年龄超大,保费补贴标准越高。另外,赚得多贡献也多,即收入越高,保费补贴标准越低。