澳大利亚商业健康保险剖析

发布时间:2016-01-13 09:37:08 作者: 来源:中国保险报·中保网

编者按:

澳大利亚商业健康保险覆盖人群超过1,100万人,参保率达到47%,保费收入超过200亿澳元,商业健康保险支出占全国卫生总费用支出8%,在发达国家中名列前茅。澳大利亚商业健康保险是该国医疗保障体系的重要组成部分,是私立医院的主要资金来源,促进了医疗保障体系和医疗卫生制度的发展。本文对澳大利亚商业健康保险市场经营主体、产品类型、产品责任等方面进行全方位的介绍,为读者提供可供借鉴的经验做法。

34家健康险经营主体

早在19世纪,澳大利亚就以行业为基础,发展相互保险协会(Friendly Societies),为会员提供医疗保障,澳大利亚目前大部分商业健康保险公司就起源于当地的相互保险协会。

(一)市场主体日益集中

澳大利亚法律规定,健康保险公司(Health Fund)在法律允许范围内经营健康保险。对于相关的健康险业务也可以经营,但必须与健康保险业务相对独立。1971年,澳大利亚有超过110家健康保险公司,2002年减少至43家,通过近年的合并,目前共有34家。由于健康险市场较高的准入门槛和竞争壁垒,近20年澳大利亚仅新设立三家健康保险公司。

(二)营利性健康保险公司数量少,但占据60%以上市场份额

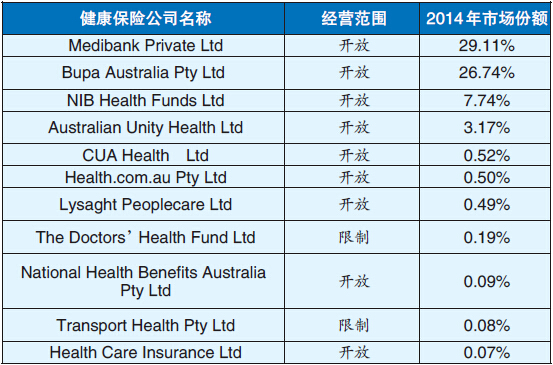

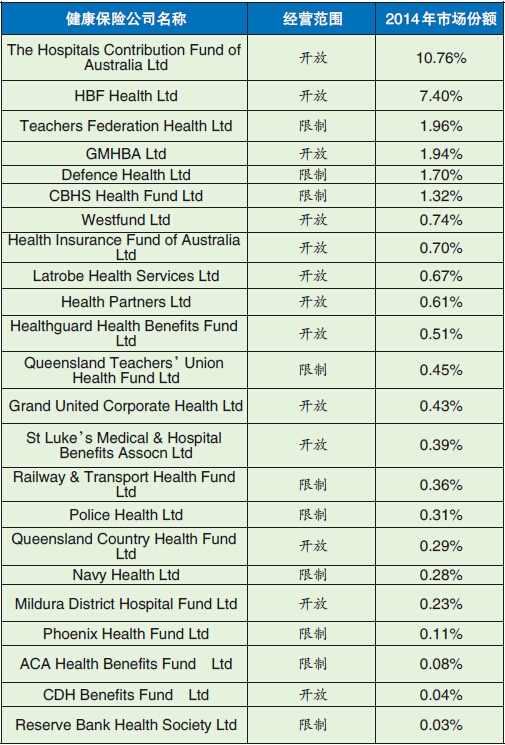

澳大利亚健康保险公司分为营利性(For-profit)和非营利性(Not-for-profit)两种。其中,营利性公司11家,一般为股份制公司形式。非营利性公司23家,一般为相互制保险公司,可以免征收入税,但对资产使用有限制,仅限于投资、满足偿付能力需要、支付赔偿与费用、开展医疗研究等。由于非营利性保险公司利用资本市场的能力有限、仅能通过盈余来扩大资本规模等影响,公司数量和所占市场份额日趋缩小。营利性健康保险公司占据近70%的市场份额,非营业性保险公司占30%。

(三)开放经营范围的健康保险公司数量多,占据90%以上市场份额

健康保险公司根据经营人群的大小,分为开放(Open)经营范围和限制(Restricted)经营范围。其中开放经营范围保险公司22家,对投保人群没有限制。限制经营范围保险公司12家,针对特定人群(如按职业、商会、行业协会等)提供商业健康保险。比如,针对警察的Police Health Ltd,针对铁路和交通部门的Railway & Transport Health Fund Ltd,针对医生的The Doctors’ Health Fund Ltd,针对教师的Teachers Federation Health Ltd。在澳大利亚,开放经营范围的健康保险公司占主流,市场份额超过90%。

(四)前五大健康保险公司市场集中度超过80%

澳大利亚财政为当年7月1日到次年6月30日。2013年7月1日至2014年6月30日,前五大健康保险公司(包括Medibank Private Limited、Bupa Australia Pty Ltd、The Hospitals Contribution Fund of Australia Ltd、NIB Health Funds Ltd、HBF Health Ltd)都是开放经营范围的保险公司,市场份额81.6%。3家营利性,2家非营利性,但规模最大的前两家Medibank Private Limited、Bupa Australia Pty Ltd都是营利性保险公司。澳大利亚最大的健康保险公司Medibank原是国有企业,经过股份化和公开募股,2014年12月25日正式上市。

澳大利亚被划分为6个州和2个领地。6个州是:新南威尔斯州、昆士兰州、南澳洲、塔斯马尼亚、维多利亚、西澳洲。两个领地则是澳洲首都区、北领地。目前,33家健康保险公司都允许在8个州和领地开展业务,仅有Queensland Country Health Fund公司仅在昆士兰州开展业务(见表1、表2)。

表1:11家营利性健康险公司

表2:23家非营利性健康险公司

商业健康保险产品责任详解

(一)犹豫期和等待期

澳大利亚健康保险保单一般设定30天的犹豫期(Cooling off Period),在犹豫期内客户要求退保且没有发生索赔,可以退回所有保费。

大部分健康保险公司在投保人参保健康保险后,必须等候一段时间,才承担对客户的保障责任。这段时间称为等待期(Waiting Period)。如果被保险人取消已有的健康保险合同之后又重新投保时,等待期规定也同样适用。

大部分保险公司对等待期的规定如下:一是精神医护、康复治疗或临终关怀照顾(无论是否存在已有病症)的给付等待期是两月。二是既往病症(Pre- existing Conditions)的等待期12个月。法律对既往病症的定义是,在健康保险合同生效之前或现有合同升级之前六个月期间出现症状或病兆的伤痛、疾病或状况。即使投保人的医生之前不知道或没有诊断出这些病况,这个规定依然适用。如果投保人预计在购买健康保险或保险合同升级之后的12个月内需要住院治疗,应该直接与保险公司联络,确认他们是否会履行给付责任。三是妇产科医疗(怀孕)的给付等待期12个月。四是其他项目的等待期通常为两月。

如果客户为健康保险合同保障升级,大部分保险公司新增加的等待期规定适用以前合同中没有包含的保障项目。

(二)给付限制期

部分健康保险同时还规定了对某些医疗项目的限制,即给付限制期(BenefitLimitation Periods)。给付限制期一般为1-3年,附加在通常的12个月等待期之上。在此期间,保险公司只对一些规定的医疗服务项目承担保障责任。

(三)非全额给付的医疗项目

投保人在投保前必须确认哪些医疗服务属于免责或限制项目。健康保险合同中规定了免责项目条款(Exclusions),保险公司将不承担责任。部分医院保险合同规定一些医疗项目不在责任范围内,或对这些医疗项目设定了赔付限制(Annual limits)。如果保险合同中规定了限制项目条款(Restrictions),保险公司只对限制项目清单中列出的医疗服务作有限给付。

(四)自付费用和共付费用

大部分保险公司向客户提供不同的自付费用(Excess)或共付费用(Co-payment)选择。如果选择了较高的自付费用或共付费用,则保费相对较低。

自付费用是在保险公司给付之前,需要个人负担一定医疗费用。比如,保险合同规定住院自付费用为1,000澳元,被保险人在等待期后住院,自付费用1,500澳元,那么病人自己先负担1,000澳元,剩下的500澳元由保险公司按保险合同责任报销。

共付费用是每次给付的时候,被保险人需要支付的一笔费用。通常,共付费用金额按住院天数计算,设每年住院或每次住院金额上限。比如,住院费用每天自费500澳元,如果保险合同规定共付费用50澳元,那么保险公司报销450澳元,个人负担50澳元。

(五)差额费用保障

澳大利亚实行全民医保,每个公民都可以申请一张医疗保健卡(Medicare Card),澳大利亚对于非急诊患者通常先找全科医生(GeneralPractitioner)就诊,全科医生提供保健咨询、普通疾病的问诊、检查、处方、小手术、免疫等基础医疗服务。通过全科医生转诊,才能到专科医生或医院治疗。

公费患者(Publicd Patient)到公立医院看病,政府按照医保收费标准(Medicare Benefits Schedule)的100%支付医疗服务费用(Bulk Billing),除需缴纳床位费、牙科费用、眼科等自费费用外,公费患者几乎免费得到治疗,但无权选择医生和病房。如果公费患者的病情被认为不危急,只能安排在公立医院的候诊单子里,公立医院轮候期较长,从几个月到四五年的都有。“等排到自己,病都已经好了”这种现象屡见不鲜。澳大利亚的公共医疗系统已经越来越不堪重负,医疗资源越来越短缺,缺乏资金,缺乏床位。因此,政府鼓励居民购买商业健康保险,到私立医院就诊。

对于自费病人(PrivatePatient,即参加商业健康保险的居民)到公立医院就诊,可以选择医生、病房及何时住院,能更快接受治疗,但政府仅按照医保收费标准的75%支付医疗服务费用,对于25%费用以及其他费用,对于专科医生提供的医疗服务,政府按照规定收费标准的85%报销,其他由商业健康保险部分或全部报销(见表3)。

表3:澳大利亚公费病人和自费病人的医院与医生选择类型

在澳大利亚,医生可以自由决定收费标准,很多医生的收费标准都高于医保标准。如果医生收费高于医保标准,病人须自己承担医保标准与医生收费之间的差额。这部分超出的费用称为差额费(Gap)。

每一家保险公司都有自己的协议合作医院(Agreement Hospital),部分保险公司仅在某些专长领域或地区提供服务。如果医生与保险公司之间有协议,医生同意保险公司的差额保障计划(Gap Cover Scheme),被保险人将不需要自己承担费用差额。

客户在保险公司的协议合作医院中就诊,个人负担少,而且,保险公司可以与医院和医生实行直接结算,客户出院时只须支付个人负担部分。如果在非协议合作医院就诊,客户先垫付,再到保险公司报销。澳大利亚规定客户就诊后必须在两年内报销,否则将得不到赔付。

(六)保费缴纳

保险公司一般允许被保险人提前支付保费,给予保费折扣、免除在此期间保费上涨费用等优惠。同时,客户要及时缴纳保费,如果拖欠保费(通常是超过二个月),保险公司取消保险合同,并拒绝承担责任。

(七)住院替代治疗方案和慢病管理方案

2007年4月以来,澳大利亚健康保险公司推出住院替代治疗方案(Hospital Substitute Treatment),包括客户在家或在社区卫生保健诊所提供治疗的保障,同时,还推出慢病管理方案(Chronic DiseaseManagement Programs),包括,心脏/心血管、慢性病危险因素、糖尿病、精神、减肥、戒烟、哮喘、背部疼痛管理及推行健康的生活方式,以预防和控制慢性疾病,减少未来医疗费用增长。

商业健康保险产品的分类

澳大利亚商业健康保险产品分为医院保险(Hospital Cover)产品和附加保险(General Cover)产品。

医院保险产品

主要保障客户支付住院时产生的全部或部分医疗费用,包括医生服务费、住院食宿费,手术室费用、药品费用、以及必要情况下的救护车费用(在澳大利亚,除了昆士兰州和塔斯马尼亚州,其他州和领地政府不提供免费的紧急救护服务。商业健康保险可以包括救护车保险,在需要救护车时,由保险公司支付相关的费用)等。

住院保险产品可分为全面(Top)、中等(Medium)、基本(Baisc)和公立(Public)四类:

全面医院保险产品。该类产品实行综合保障,覆盖绝大多数的住院保障服务,个人自负医疗费用很小。

中等医院保险产品。提供中等水平的住院费用保障,明确未覆盖的医疗费用项目(比如妊娠和分娩相关服务,辅助生殖服务,肩关节,膝关节,髋关节和肘关节置换,治疗慢性肾功能衰竭和透析等),保障水平低于全面医院保险产品。

基本医院保险产品。提供一般的住院费用保障,覆盖较小的住院保障项目,一般不包括心脏,康复,精神科,姑息治疗等费用,有一定的个人费用负担。

公立医院保险产品。该类产品的保障范围与国家医疗保障制度范围相同,对社保自负的医疗费用进行适当保障。

附加保险产品

主要涵盖大多数牙齿检查和治疗、大多数的物理治疗、职业病治疗、语言障碍矫正、视力治疗、脊柱推拿治疗、足部治疗、心理服务、针灸、光学配镜、助听器、家庭护理、外科修复移植用的假体等。

投保人可以选择单独购买医院保险或附加保险,也可以同时购买这两种保险。综合保险(Comprehensive Cover)同时覆盖医院保险和附加保险的责任。

此外,澳大利亚的一些保险公司为持工作签证在澳大利亚工作,或持短期访问签证去澳大利亚旅游、探亲、考察的外国人专门提供海外访问者医疗保险(Australia Overseas Visitors Health Cover),包括医院保险和附加保险,可以帮助解决在澳大利亚看病的后顾之忧。海外访问者医疗保险一般报销在投保人重病需要转送回母国,或者投保人意外死亡后运送遗体回国相关费用。

以单身成年人或家庭为单位承保

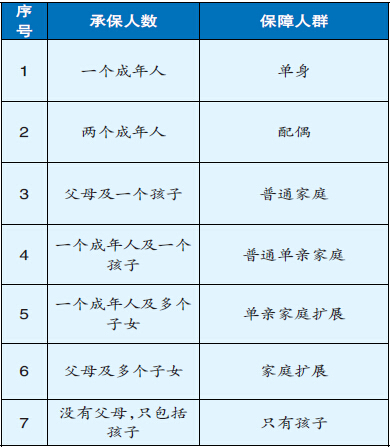

澳大利亚商业健康保险一般以单身成年人或家庭为单位承保。保险公司根据保单类型定价(见表4)。

表4:澳大利亚商业健康保险承保保单类型

注:子女指18岁以下的未婚孩子,或18-24岁在校学生。

实行社区定价

1953年,澳大利亚实施了国家卫生法(NationalHealth Ac),该法律确立了社区费率(Community Rating)定价原则,禁止以年龄,性别、健康状况为基础进行差异定价,对于同一保险产品,所有被保险人实行统一费率,目的是减少或消除保险公司挑选低风险被保险人的行为,使投保人都有同等机会购买商业健康保险,且健康保险公司不能拒保。目前,澳大利亚商业健康保险仍实行社区费率定价。

(本文文字由冯鹏程提供)

编者按:

澳大利亚商业健康保险覆盖人群超过1,100万人,参保率达到47%,保费收入超过200亿澳元,商业健康保险支出占全国卫生总费用支出8%,在发达国家中名列前茅。澳大利亚商业健康保险是该国医疗保障体系的重要组成部分,是私立医院的主要资金来源,促进了医疗保障体系和医疗卫生制度的发展。本文对澳大利亚商业健康保险市场经营主体、产品类型、产品责任等方面进行全方位的介绍,为读者提供可供借鉴的经验做法。

34家健康险经营主体

早在19世纪,澳大利亚就以行业为基础,发展相互保险协会(Friendly Societies),为会员提供医疗保障,澳大利亚目前大部分商业健康保险公司就起源于当地的相互保险协会。

(一)市场主体日益集中

澳大利亚法律规定,健康保险公司(Health Fund)在法律允许范围内经营健康保险。对于相关的健康险业务也可以经营,但必须与健康保险业务相对独立。1971年,澳大利亚有超过110家健康保险公司,2002年减少至43家,通过近年的合并,目前共有34家。由于健康险市场较高的准入门槛和竞争壁垒,近20年澳大利亚仅新设立三家健康保险公司。

(二)营利性健康保险公司数量少,但占据60%以上市场份额

澳大利亚健康保险公司分为营利性(For-profit)和非营利性(Not-for-profit)两种。其中,营利性公司11家,一般为股份制公司形式。非营利性公司23家,一般为相互制保险公司,可以免征收入税,但对资产使用有限制,仅限于投资、满足偿付能力需要、支付赔偿与费用、开展医疗研究等。由于非营利性保险公司利用资本市场的能力有限、仅能通过盈余来扩大资本规模等影响,公司数量和所占市场份额日趋缩小。营利性健康保险公司占据近70%的市场份额,非营业性保险公司占30%。

(三)开放经营范围的健康保险公司数量多,占据90%以上市场份额

健康保险公司根据经营人群的大小,分为开放(Open)经营范围和限制(Restricted)经营范围。其中开放经营范围保险公司22家,对投保人群没有限制。限制经营范围保险公司12家,针对特定人群(如按职业、商会、行业协会等)提供商业健康保险。比如,针对警察的Police Health Ltd,针对铁路和交通部门的Railway & Transport Health Fund Ltd,针对医生的The Doctors’ Health Fund Ltd,针对教师的Teachers Federation Health Ltd。在澳大利亚,开放经营范围的健康保险公司占主流,市场份额超过90%。

(四)前五大健康保险公司市场集中度超过80%

澳大利亚财政为当年7月1日到次年6月30日。2013年7月1日至2014年6月30日,前五大健康保险公司(包括Medibank Private Limited、Bupa Australia Pty Ltd、The Hospitals Contribution Fund of Australia Ltd、NIB Health Funds Ltd、HBF Health Ltd)都是开放经营范围的保险公司,市场份额81.6%。3家营利性,2家非营利性,但规模最大的前两家Medibank Private Limited、Bupa Australia Pty Ltd都是营利性保险公司。澳大利亚最大的健康保险公司Medibank原是国有企业,经过股份化和公开募股,2014年12月25日正式上市。

澳大利亚被划分为6个州和2个领地。6个州是:新南威尔斯州、昆士兰州、南澳洲、塔斯马尼亚、维多利亚、西澳洲。两个领地则是澳洲首都区、北领地。目前,33家健康保险公司都允许在8个州和领地开展业务,仅有Queensland Country Health Fund公司仅在昆士兰州开展业务(见表1、表2)。

表1:11家营利性健康险公司

表2:23家非营利性健康险公司

商业健康保险产品责任详解

(一)犹豫期和等待期

澳大利亚健康保险保单一般设定30天的犹豫期(Cooling off Period),在犹豫期内客户要求退保且没有发生索赔,可以退回所有保费。

大部分健康保险公司在投保人参保健康保险后,必须等候一段时间,才承担对客户的保障责任。这段时间称为等待期(Waiting Period)。如果被保险人取消已有的健康保险合同之后又重新投保时,等待期规定也同样适用。

大部分保险公司对等待期的规定如下:一是精神医护、康复治疗或临终关怀照顾(无论是否存在已有病症)的给付等待期是两月。二是既往病症(Pre- existing Conditions)的等待期12个月。法律对既往病症的定义是,在健康保险合同生效之前或现有合同升级之前六个月期间出现症状或病兆的伤痛、疾病或状况。即使投保人的医生之前不知道或没有诊断出这些病况,这个规定依然适用。如果投保人预计在购买健康保险或保险合同升级之后的12个月内需要住院治疗,应该直接与保险公司联络,确认他们是否会履行给付责任。三是妇产科医疗(怀孕)的给付等待期12个月。四是其他项目的等待期通常为两月。

如果客户为健康保险合同保障升级,大部分保险公司新增加的等待期规定适用以前合同中没有包含的保障项目。

(二)给付限制期

部分健康保险同时还规定了对某些医疗项目的限制,即给付限制期(BenefitLimitation Periods)。给付限制期一般为1-3年,附加在通常的12个月等待期之上。在此期间,保险公司只对一些规定的医疗服务项目承担保障责任。

(三)非全额给付的医疗项目

投保人在投保前必须确认哪些医疗服务属于免责或限制项目。健康保险合同中规定了免责项目条款(Exclusions),保险公司将不承担责任。部分医院保险合同规定一些医疗项目不在责任范围内,或对这些医疗项目设定了赔付限制(Annual limits)。如果保险合同中规定了限制项目条款(Restrictions),保险公司只对限制项目清单中列出的医疗服务作有限给付。

(四)自付费用和共付费用

大部分保险公司向客户提供不同的自付费用(Excess)或共付费用(Co-payment)选择。如果选择了较高的自付费用或共付费用,则保费相对较低。

自付费用是在保险公司给付之前,需要个人负担一定医疗费用。比如,保险合同规定住院自付费用为1,000澳元,被保险人在等待期后住院,自付费用1,500澳元,那么病人自己先负担1,000澳元,剩下的500澳元由保险公司按保险合同责任报销。

共付费用是每次给付的时候,被保险人需要支付的一笔费用。通常,共付费用金额按住院天数计算,设每年住院或每次住院金额上限。比如,住院费用每天自费500澳元,如果保险合同规定共付费用50澳元,那么保险公司报销450澳元,个人负担50澳元。

(五)差额费用保障

澳大利亚实行全民医保,每个公民都可以申请一张医疗保健卡(Medicare Card),澳大利亚对于非急诊患者通常先找全科医生(GeneralPractitioner)就诊,全科医生提供保健咨询、普通疾病的问诊、检查、处方、小手术、免疫等基础医疗服务。通过全科医生转诊,才能到专科医生或医院治疗。

公费患者(Publicd Patient)到公立医院看病,政府按照医保收费标准(Medicare Benefits Schedule)的100%支付医疗服务费用(Bulk Billing),除需缴纳床位费、牙科费用、眼科等自费费用外,公费患者几乎免费得到治疗,但无权选择医生和病房。如果公费患者的病情被认为不危急,只能安排在公立医院的候诊单子里,公立医院轮候期较长,从几个月到四五年的都有。“等排到自己,病都已经好了”这种现象屡见不鲜。澳大利亚的公共医疗系统已经越来越不堪重负,医疗资源越来越短缺,缺乏资金,缺乏床位。因此,政府鼓励居民购买商业健康保险,到私立医院就诊。

对于自费病人(PrivatePatient,即参加商业健康保险的居民)到公立医院就诊,可以选择医生、病房及何时住院,能更快接受治疗,但政府仅按照医保收费标准的75%支付医疗服务费用,对于25%费用以及其他费用,对于专科医生提供的医疗服务,政府按照规定收费标准的85%报销,其他由商业健康保险部分或全部报销(见表3)。

表3:澳大利亚公费病人和自费病人的医院与医生选择类型

在澳大利亚,医生可以自由决定收费标准,很多医生的收费标准都高于医保标准。如果医生收费高于医保标准,病人须自己承担医保标准与医生收费之间的差额。这部分超出的费用称为差额费(Gap)。

每一家保险公司都有自己的协议合作医院(Agreement Hospital),部分保险公司仅在某些专长领域或地区提供服务。如果医生与保险公司之间有协议,医生同意保险公司的差额保障计划(Gap Cover Scheme),被保险人将不需要自己承担费用差额。

客户在保险公司的协议合作医院中就诊,个人负担少,而且,保险公司可以与医院和医生实行直接结算,客户出院时只须支付个人负担部分。如果在非协议合作医院就诊,客户先垫付,再到保险公司报销。澳大利亚规定客户就诊后必须在两年内报销,否则将得不到赔付。

(六)保费缴纳

保险公司一般允许被保险人提前支付保费,给予保费折扣、免除在此期间保费上涨费用等优惠。同时,客户要及时缴纳保费,如果拖欠保费(通常是超过二个月),保险公司取消保险合同,并拒绝承担责任。

(七)住院替代治疗方案和慢病管理方案

2007年4月以来,澳大利亚健康保险公司推出住院替代治疗方案(Hospital Substitute Treatment),包括客户在家或在社区卫生保健诊所提供治疗的保障,同时,还推出慢病管理方案(Chronic DiseaseManagement Programs),包括,心脏/心血管、慢性病危险因素、糖尿病、精神、减肥、戒烟、哮喘、背部疼痛管理及推行健康的生活方式,以预防和控制慢性疾病,减少未来医疗费用增长。

商业健康保险产品的分类

澳大利亚商业健康保险产品分为医院保险(Hospital Cover)产品和附加保险(General Cover)产品。

医院保险产品

主要保障客户支付住院时产生的全部或部分医疗费用,包括医生服务费、住院食宿费,手术室费用、药品费用、以及必要情况下的救护车费用(在澳大利亚,除了昆士兰州和塔斯马尼亚州,其他州和领地政府不提供免费的紧急救护服务。商业健康保险可以包括救护车保险,在需要救护车时,由保险公司支付相关的费用)等。

住院保险产品可分为全面(Top)、中等(Medium)、基本(Baisc)和公立(Public)四类:

全面医院保险产品。该类产品实行综合保障,覆盖绝大多数的住院保障服务,个人自负医疗费用很小。

中等医院保险产品。提供中等水平的住院费用保障,明确未覆盖的医疗费用项目(比如妊娠和分娩相关服务,辅助生殖服务,肩关节,膝关节,髋关节和肘关节置换,治疗慢性肾功能衰竭和透析等),保障水平低于全面医院保险产品。

基本医院保险产品。提供一般的住院费用保障,覆盖较小的住院保障项目,一般不包括心脏,康复,精神科,姑息治疗等费用,有一定的个人费用负担。

公立医院保险产品。该类产品的保障范围与国家医疗保障制度范围相同,对社保自负的医疗费用进行适当保障。

附加保险产品

主要涵盖大多数牙齿检查和治疗、大多数的物理治疗、职业病治疗、语言障碍矫正、视力治疗、脊柱推拿治疗、足部治疗、心理服务、针灸、光学配镜、助听器、家庭护理、外科修复移植用的假体等。

投保人可以选择单独购买医院保险或附加保险,也可以同时购买这两种保险。综合保险(Comprehensive Cover)同时覆盖医院保险和附加保险的责任。

此外,澳大利亚的一些保险公司为持工作签证在澳大利亚工作,或持短期访问签证去澳大利亚旅游、探亲、考察的外国人专门提供海外访问者医疗保险(Australia Overseas Visitors Health Cover),包括医院保险和附加保险,可以帮助解决在澳大利亚看病的后顾之忧。海外访问者医疗保险一般报销在投保人重病需要转送回母国,或者投保人意外死亡后运送遗体回国相关费用。

以单身成年人或家庭为单位承保

澳大利亚商业健康保险一般以单身成年人或家庭为单位承保。保险公司根据保单类型定价(见表4)。

表4:澳大利亚商业健康保险承保保单类型

注:子女指18岁以下的未婚孩子,或18-24岁在校学生。

实行社区定价

1953年,澳大利亚实施了国家卫生法(NationalHealth Ac),该法律确立了社区费率(Community Rating)定价原则,禁止以年龄,性别、健康状况为基础进行差异定价,对于同一保险产品,所有被保险人实行统一费率,目的是减少或消除保险公司挑选低风险被保险人的行为,使投保人都有同等机会购买商业健康保险,且健康保险公司不能拒保。目前,澳大利亚商业健康保险仍实行社区费率定价。

(本文文字由冯鹏程提供)