从《中国家庭发展报告(2015年)》 看商业健康保险的发展空间

发布时间:2015-08-05 09:07:23 作者:刘青 来源:中国保险报·中保网

□刘青

国家卫生计生委在2014年组织开展了首次由政府主导的“中国家庭发展追踪调查”,在今年5月公布了成果——《中国家庭发展报告(2015)》。调查的主要结果表明我国当前家庭发展呈现出以下几个特点:一是家庭规模小型化、家庭类型多样化。现在是二人家庭、三人家庭是主体,由两代人组成的核心家庭占六成以上。同时,单人家庭、空巢家庭、丁克家庭也在不断地涌现。二是家庭收入差距明显。收入最多的20%的家庭和收入最少的20%的家庭相差19倍左右。三是家庭养老需求和医养结合的需求比较强烈。现在家里的老人养老靠自己和家庭成员。老年人养老最强烈的需求是健康医疗,特别是对社会化需求比较强烈。四是父亲在照料和教育儿童的过程当中发挥的作用、扮演的角色比较有限。父亲在这方面还有待于改进和提高。五是计划生育家庭和非计划生育家庭比较而言,总体来讲计划生育家庭的发展状况明显好于非计划生育家庭,比如经济发展方面、健康管理、代际互动等方面都明显有优势。六是流动家庭和留守家庭已经成为家庭的常规模式,据了解当前的流动家庭接近于20%,也产生一些留守儿童、留守妇女、留守老人。七是城乡针对家庭的社区公共服务差异明显。农村社区提供的各项公共服务比例明显低于城市社区,基础卫生设施亟待改进。

家庭是社会最基本的单位,家庭发展是社会发展的重要支撑点和推动力,也是保险业进一步加快发展和服务社会的主要着力点。家庭规模、结构、类型等特征随着外部环境的呈现多样化和复杂性,需要商业保险根据家庭发展变化进行发展重心的调整转移。下面,结合《中国家庭发展报告(2015)》,谈谈对商业保险,特别是商业健康保险拓展空间和发展路径的思考。

一、家庭小型化带来的商业保险发展空间

计划生育、人口迁移流动以及分户等因素,促使我国家庭规模小型化。我国家庭规模从1982年的4.43人降至本调查结果3.35人,家庭人口数量均以2人或3人为主,家庭代数的构成以2代人为主。同时,单人家庭、空巢家庭、丁克家庭也在不断地涌现。

(一)大力发展针对家庭需求的团体保险和家庭保单

家庭小型化,使家庭作为传统的风险自保和抗风险能力下降,促进风险保障的社会化,需要社会保险和商业保险的合力,形成风险转移和保障。因此,应针对家庭保障需求设计家庭团体保险和家庭组合式保险。一是家庭团体保险。保监会《关于促进团体保险健康发展有关问题的通知》(保监发〔2015〕14号)提出,团体保险的被保险人在合同签发时不得少于3人,这意味着团险可以更加符合现有家庭小型化现状。也就是说,一个三口之家就可以购买团险产品。因此,团体保险可针对家庭保障需求设计适宜产品。二是家庭组合式保险。以家庭为投保单位,突破传统寿险以个人为投保对象的限制,全家只需要填写一张投保单即可完成投保,简化投保手续,方便保单后期管理。

家庭团体保险和家庭组合式保险产品特色可包括:一是套餐式选择。设计套餐产品,可由一人买主险,其他家庭成员选择套餐内的附加险。家庭经济支柱一旦遭遇不测导致身故、重疾或残疾,可免交家庭已承保成员的长期险保费。实现新增家庭被保险人、险种及保额,不用新增保单,方便家庭保险规划和管理。二是开展夫妻联合寿险。作为一种夫妻联保的终身(定期)寿险,任何一方遭遇风险,其家庭都能获得补偿。保险金给付的方式可以是一次性领取,也可以转化为教育金或养老金,使老有所养,学有所依。

(二)加强失独家庭的商业保障

根据调查,计划生育家庭约占全部家庭的七成,从统计来看,计划生育家庭相对非计划生育家庭,更关注儿童的成长发育、与子女更为密切、中低收入家庭占比低。但是,计划生育家庭一旦“失独”,将面临生计、生活和精神上的困境。我国已有100多万“失独”家庭,每年的新增数据高达7.6万,60岁以上“失独”老人的规模日益庞大。

目前失独家庭可获得社保、奖励扶助、特别扶助在内的多项资助,但扶助标准偏低,仅仅依靠现有政策无法实现老有所养、抗疾病风险的能力也不强。通过引入商业保险机制,相比简单的发放扶助金或其他补贴,可以放大财政资金的使用效益,使失独家庭得到更高的保障。此外,可以研究对于失独家庭购买商业保险,政府能给予一定的补贴,这有利于进一步提高失独家庭的参保率和保障水平。

二、大力发展商业医疗保险

城镇居民关注的卫生健康问题第三位是医疗保障,农村居民关注的问题第三位是看病贵(前二位都是食品安全和饮水安全)。在城乡家庭消费结构中,医疗保健位居第二位,占9.6%,仅低于食品支出比重(38.1%)。其中,老年人医疗费用占老年人总收入的比例为30.2%。根据统计,91.5%享有社会医疗保险,但仅20%的青少年享有商业医疗保险。

从以上数据可看出,医疗健康是老百姓特别关注的话题。我国“全覆盖、保基本、多层次、可持续”的社会保障方针,使个人医疗自付费用负担仍比较重,特别是对于困难群体、重特大疾病群体和老年群体。比如,调查显示,自付医疗费用占老年人总收入的16.6%(其中农村老年人自付医疗费用占老年人总收入的23.4%,城镇为11.9%)。因此,要充分利用国家密集出台“新国十条”、《国务院办公厅关于加快发展商业健康保险的若干意见》和健康险税优政策,鼓励发展商业健康保险的时机,大力发展各类健康保险业务。商业健康保险作为市场化的风险分担机制,通过提供基本医疗保险的补充业务,满足多层次的医疗保障需求。特别关注儿童、老年等群体的保障。此外,我国应建立“以社会医疗保险为基本、以大病保险为支撑、以商业健康保险为补充、以医疗救助为托底”的多层次、多维度的重特大疾病保障和救助机制体系,实现对重特大疾病和医疗救助群体的叠加保障机制。

三、研究发展护理保险,参与护理保障体系建设

根据调查,12.9%的老年人不能完全自理。在不能完全自理的老年人中,自己认为需要他人照料的占80.1%,随着年龄增长,需要他人照料的老年人比重上升很快,在60-65岁老年人中,需要他人照料的为69.8%,而到80岁以上的老年人中,这一比重占到91.2%。通过基本生活自理能力量表(ADL量表)来测度老年人的生活自理能力。分年龄看,60-64岁老年人中有94.4%可以完全自理,而80岁以上老年人中这一比例已大幅降至55.5%。不能完全自理的老年人中,主要照料人是家庭成员,依次是配偶和子女。无论是城镇还是农村,社会化照料的比重都极低。26.7%生活不能完全自理的老年人没有获得相应的照料。高龄老人获得照料的比重相对较高,但仍有17%的高龄老人未得到他人照料。

我国家庭中失能、部分失能老人比例大,长期护理需求大,新修订的《中华人民共和国老年人权益保障法》于2013年7月1日实施,其中明确提出“国家逐步开展长期护理保障工作,保障老年人的护理需求”。因此,深入开展长期护理研究并着手试点推广非常紧迫且很有必要。

世界上长期护理保险模式可分为四种,一是单独作为法定的护理保险制度, 以德国、日本等国为代表。二是以公费负担的护理津贴制度, 以英国、澳大利亚为代表。三是自愿投保商业保险模式, 以美国为代表。四是“选择退出”的准社会医疗保险模式,以新加坡为代表。由政府牵头开展乐龄健保计划,利用个人医保账户购买护理保险,委托保险公司进行承办。从我国实际来看,第一种模式和第二种模式将增加社会医疗保险的筹资标准,而我国五项社会保险法定缴费率之和相当于工资水平的40%,这一比例超过了大多数国家,短期内再增加筹资难度较大。第三种模式属于纯商业保险模式,致使保险有效供给和需求都比较有限。而第四种模式则是充分利用存量资源,发挥政府和市场的作用,改进政府投入的方式,建立社会保险和商业保险相结合的筹资与资源分配、协调机制。

我国的城镇职工基本医疗保险制度借鉴新加坡健康储蓄计划,也设置了个人账户。截至2013年底,城镇职工个人账户基金累计结余3,323亿元。因此,新加坡乐龄健保计划对于拓展我国城镇职工个人账户用途,通过“政府推动、政策支持、强制投保、商业运作”开展长期护理保险试点具有借鉴意义和现实操作性。保险公司也应积极发展团体和个人的护理保险,以满足老年人的护理需求,或在社会护理保险的基础上提供补充保障。此外,利用保险长期资金的优势,积极参与养老社区的建设,扩大社会化护理照料的供给和多样化选择。

四、积极开展老年重疾保险

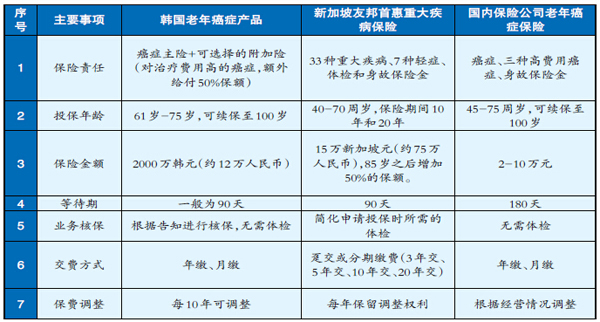

目前,近四成的家庭有老年人共同居住。在50岁及以上有子女的调查对象中,其子女或子女配偶均不在本户居住的空巢家庭占40.3%。2013年,中国老年人口数量已经达到2.02亿,人口老龄化水平达到14.9%。到2050年左右,老年人口将达到全国人口的三分之一。老年健康险市场空间广阔。近年来,国内外保险公司开始加大关注老年健康险市场,针对性研发出癌症和重疾保险产品,加大该细化市场的开发。

从以下比较可以看出,国内外保险公司老人重疾保险,一是投保年龄较宽,一般到75岁,承保年龄最高可续保至100岁。二是在保险责任上侧重于疾病保障,基本无储蓄成分,这样可降低保费,增加老年群体的购买能力。同时,对于身故责任给予较低保障(如保额的一定比例或所缴保险费)。三是实行简易核保,主要通过保险金额限制、等待期、分层给付、定期保费可调整、再保险等方式开展风险控制。(见表)

考虑到庞大的老人健康险市场,应加强对老年重疾保险的研究,积极应对和满足老龄化社会的健康险市场需求。在产品选择上,重点发展癌症重疾产品。在风险管控上,放宽核保要求,增加其他管控手段。

五、逐步实现“健康保障+健康促进”

调查显示,不同年龄、性别、城乡的患病构成有差异。颈椎病、高血压和椎间盘疾病是成年人确诊慢病疾病中比例最高的病种。58.1%的老年人患有经医生确诊的慢病疾病。2015年6月30日,国新办举行中国居民营养与慢性病状况发布会,正式发布《中国居民营养与慢性病状况报告(2015年)》,报告中提到,2012年全国18岁及以上成人高血压患病率为25.2%,糖尿病患病率为9.7%,与2002年相比,患病率呈上升趋势。40岁及以上人群慢性阻塞性肺病患病率为9.9%。根据2013年全国肿瘤登记结果分析,我国癌症发病率为235/10万,肺癌和乳腺癌分别位居男、女性发病首位,十年来我国癌症发病率呈上升趋势。

《国务院关于促进健康服务业发展的若干意见》提出,“建立商业保险公司与医疗、体检、护理等机构合作的机制,为参保人提供健康风险评估、健康风险干预等服务。”“新国十条”提出,“提供与商业健康保险产品相结合的疾病预防、健康维护、慢性病管理等健康管理服务。”这给健康险业务发展提供了方向指引。应积极开发“健康保障+健康促进”相结合的健康险产品,除了为客户提供保险保障外,还提供健康教育、疾病咨询、慢病管理、合理导诊等服务,降低疾病风险,减少疾病损失,实现客户和保险公司的双赢。

国内外保险公司老年癌症保险和重疾保险的比较

六、建议下一步研究以家庭为单位开展健康险税优工作

2015年5月6日,李克强总理主持召开国务院常务会议,决定借鉴国际经验,开展个人所得税优惠政策试点,鼓励购买适合大众的综合性商业健康保险。财政部、国家税务总局、保监会5月12日发布《关于开展商业健康保险个人所得税政策试点工作的通知》,明确了税优主体、额度、产品、试点范围等有关事宜,预计这项制度将很快试点推广。在国外,个人所得税以家庭为单位,商业健康保险可以在税前列支扣除。考虑到我国目前采取分类分项征收税制,并正在向综合税制迈进,因此,建议时机成熟时,实现以家庭为单位的健康险税优政策。

□刘青

国家卫生计生委在2014年组织开展了首次由政府主导的“中国家庭发展追踪调查”,在今年5月公布了成果——《中国家庭发展报告(2015)》。调查的主要结果表明我国当前家庭发展呈现出以下几个特点:一是家庭规模小型化、家庭类型多样化。现在是二人家庭、三人家庭是主体,由两代人组成的核心家庭占六成以上。同时,单人家庭、空巢家庭、丁克家庭也在不断地涌现。二是家庭收入差距明显。收入最多的20%的家庭和收入最少的20%的家庭相差19倍左右。三是家庭养老需求和医养结合的需求比较强烈。现在家里的老人养老靠自己和家庭成员。老年人养老最强烈的需求是健康医疗,特别是对社会化需求比较强烈。四是父亲在照料和教育儿童的过程当中发挥的作用、扮演的角色比较有限。父亲在这方面还有待于改进和提高。五是计划生育家庭和非计划生育家庭比较而言,总体来讲计划生育家庭的发展状况明显好于非计划生育家庭,比如经济发展方面、健康管理、代际互动等方面都明显有优势。六是流动家庭和留守家庭已经成为家庭的常规模式,据了解当前的流动家庭接近于20%,也产生一些留守儿童、留守妇女、留守老人。七是城乡针对家庭的社区公共服务差异明显。农村社区提供的各项公共服务比例明显低于城市社区,基础卫生设施亟待改进。

家庭是社会最基本的单位,家庭发展是社会发展的重要支撑点和推动力,也是保险业进一步加快发展和服务社会的主要着力点。家庭规模、结构、类型等特征随着外部环境的呈现多样化和复杂性,需要商业保险根据家庭发展变化进行发展重心的调整转移。下面,结合《中国家庭发展报告(2015)》,谈谈对商业保险,特别是商业健康保险拓展空间和发展路径的思考。

一、家庭小型化带来的商业保险发展空间

计划生育、人口迁移流动以及分户等因素,促使我国家庭规模小型化。我国家庭规模从1982年的4.43人降至本调查结果3.35人,家庭人口数量均以2人或3人为主,家庭代数的构成以2代人为主。同时,单人家庭、空巢家庭、丁克家庭也在不断地涌现。

(一)大力发展针对家庭需求的团体保险和家庭保单

家庭小型化,使家庭作为传统的风险自保和抗风险能力下降,促进风险保障的社会化,需要社会保险和商业保险的合力,形成风险转移和保障。因此,应针对家庭保障需求设计家庭团体保险和家庭组合式保险。一是家庭团体保险。保监会《关于促进团体保险健康发展有关问题的通知》(保监发〔2015〕14号)提出,团体保险的被保险人在合同签发时不得少于3人,这意味着团险可以更加符合现有家庭小型化现状。也就是说,一个三口之家就可以购买团险产品。因此,团体保险可针对家庭保障需求设计适宜产品。二是家庭组合式保险。以家庭为投保单位,突破传统寿险以个人为投保对象的限制,全家只需要填写一张投保单即可完成投保,简化投保手续,方便保单后期管理。

家庭团体保险和家庭组合式保险产品特色可包括:一是套餐式选择。设计套餐产品,可由一人买主险,其他家庭成员选择套餐内的附加险。家庭经济支柱一旦遭遇不测导致身故、重疾或残疾,可免交家庭已承保成员的长期险保费。实现新增家庭被保险人、险种及保额,不用新增保单,方便家庭保险规划和管理。二是开展夫妻联合寿险。作为一种夫妻联保的终身(定期)寿险,任何一方遭遇风险,其家庭都能获得补偿。保险金给付的方式可以是一次性领取,也可以转化为教育金或养老金,使老有所养,学有所依。

(二)加强失独家庭的商业保障

根据调查,计划生育家庭约占全部家庭的七成,从统计来看,计划生育家庭相对非计划生育家庭,更关注儿童的成长发育、与子女更为密切、中低收入家庭占比低。但是,计划生育家庭一旦“失独”,将面临生计、生活和精神上的困境。我国已有100多万“失独”家庭,每年的新增数据高达7.6万,60岁以上“失独”老人的规模日益庞大。

目前失独家庭可获得社保、奖励扶助、特别扶助在内的多项资助,但扶助标准偏低,仅仅依靠现有政策无法实现老有所养、抗疾病风险的能力也不强。通过引入商业保险机制,相比简单的发放扶助金或其他补贴,可以放大财政资金的使用效益,使失独家庭得到更高的保障。此外,可以研究对于失独家庭购买商业保险,政府能给予一定的补贴,这有利于进一步提高失独家庭的参保率和保障水平。

二、大力发展商业医疗保险

城镇居民关注的卫生健康问题第三位是医疗保障,农村居民关注的问题第三位是看病贵(前二位都是食品安全和饮水安全)。在城乡家庭消费结构中,医疗保健位居第二位,占9.6%,仅低于食品支出比重(38.1%)。其中,老年人医疗费用占老年人总收入的比例为30.2%。根据统计,91.5%享有社会医疗保险,但仅20%的青少年享有商业医疗保险。

从以上数据可看出,医疗健康是老百姓特别关注的话题。我国“全覆盖、保基本、多层次、可持续”的社会保障方针,使个人医疗自付费用负担仍比较重,特别是对于困难群体、重特大疾病群体和老年群体。比如,调查显示,自付医疗费用占老年人总收入的16.6%(其中农村老年人自付医疗费用占老年人总收入的23.4%,城镇为11.9%)。因此,要充分利用国家密集出台“新国十条”、《国务院办公厅关于加快发展商业健康保险的若干意见》和健康险税优政策,鼓励发展商业健康保险的时机,大力发展各类健康保险业务。商业健康保险作为市场化的风险分担机制,通过提供基本医疗保险的补充业务,满足多层次的医疗保障需求。特别关注儿童、老年等群体的保障。此外,我国应建立“以社会医疗保险为基本、以大病保险为支撑、以商业健康保险为补充、以医疗救助为托底”的多层次、多维度的重特大疾病保障和救助机制体系,实现对重特大疾病和医疗救助群体的叠加保障机制。

三、研究发展护理保险,参与护理保障体系建设

根据调查,12.9%的老年人不能完全自理。在不能完全自理的老年人中,自己认为需要他人照料的占80.1%,随着年龄增长,需要他人照料的老年人比重上升很快,在60-65岁老年人中,需要他人照料的为69.8%,而到80岁以上的老年人中,这一比重占到91.2%。通过基本生活自理能力量表(ADL量表)来测度老年人的生活自理能力。分年龄看,60-64岁老年人中有94.4%可以完全自理,而80岁以上老年人中这一比例已大幅降至55.5%。不能完全自理的老年人中,主要照料人是家庭成员,依次是配偶和子女。无论是城镇还是农村,社会化照料的比重都极低。26.7%生活不能完全自理的老年人没有获得相应的照料。高龄老人获得照料的比重相对较高,但仍有17%的高龄老人未得到他人照料。

我国家庭中失能、部分失能老人比例大,长期护理需求大,新修订的《中华人民共和国老年人权益保障法》于2013年7月1日实施,其中明确提出“国家逐步开展长期护理保障工作,保障老年人的护理需求”。因此,深入开展长期护理研究并着手试点推广非常紧迫且很有必要。

世界上长期护理保险模式可分为四种,一是单独作为法定的护理保险制度, 以德国、日本等国为代表。二是以公费负担的护理津贴制度, 以英国、澳大利亚为代表。三是自愿投保商业保险模式, 以美国为代表。四是“选择退出”的准社会医疗保险模式,以新加坡为代表。由政府牵头开展乐龄健保计划,利用个人医保账户购买护理保险,委托保险公司进行承办。从我国实际来看,第一种模式和第二种模式将增加社会医疗保险的筹资标准,而我国五项社会保险法定缴费率之和相当于工资水平的40%,这一比例超过了大多数国家,短期内再增加筹资难度较大。第三种模式属于纯商业保险模式,致使保险有效供给和需求都比较有限。而第四种模式则是充分利用存量资源,发挥政府和市场的作用,改进政府投入的方式,建立社会保险和商业保险相结合的筹资与资源分配、协调机制。

我国的城镇职工基本医疗保险制度借鉴新加坡健康储蓄计划,也设置了个人账户。截至2013年底,城镇职工个人账户基金累计结余3,323亿元。因此,新加坡乐龄健保计划对于拓展我国城镇职工个人账户用途,通过“政府推动、政策支持、强制投保、商业运作”开展长期护理保险试点具有借鉴意义和现实操作性。保险公司也应积极发展团体和个人的护理保险,以满足老年人的护理需求,或在社会护理保险的基础上提供补充保障。此外,利用保险长期资金的优势,积极参与养老社区的建设,扩大社会化护理照料的供给和多样化选择。

四、积极开展老年重疾保险

目前,近四成的家庭有老年人共同居住。在50岁及以上有子女的调查对象中,其子女或子女配偶均不在本户居住的空巢家庭占40.3%。2013年,中国老年人口数量已经达到2.02亿,人口老龄化水平达到14.9%。到2050年左右,老年人口将达到全国人口的三分之一。老年健康险市场空间广阔。近年来,国内外保险公司开始加大关注老年健康险市场,针对性研发出癌症和重疾保险产品,加大该细化市场的开发。

从以下比较可以看出,国内外保险公司老人重疾保险,一是投保年龄较宽,一般到75岁,承保年龄最高可续保至100岁。二是在保险责任上侧重于疾病保障,基本无储蓄成分,这样可降低保费,增加老年群体的购买能力。同时,对于身故责任给予较低保障(如保额的一定比例或所缴保险费)。三是实行简易核保,主要通过保险金额限制、等待期、分层给付、定期保费可调整、再保险等方式开展风险控制。(见表)

考虑到庞大的老人健康险市场,应加强对老年重疾保险的研究,积极应对和满足老龄化社会的健康险市场需求。在产品选择上,重点发展癌症重疾产品。在风险管控上,放宽核保要求,增加其他管控手段。

五、逐步实现“健康保障+健康促进”

调查显示,不同年龄、性别、城乡的患病构成有差异。颈椎病、高血压和椎间盘疾病是成年人确诊慢病疾病中比例最高的病种。58.1%的老年人患有经医生确诊的慢病疾病。2015年6月30日,国新办举行中国居民营养与慢性病状况发布会,正式发布《中国居民营养与慢性病状况报告(2015年)》,报告中提到,2012年全国18岁及以上成人高血压患病率为25.2%,糖尿病患病率为9.7%,与2002年相比,患病率呈上升趋势。40岁及以上人群慢性阻塞性肺病患病率为9.9%。根据2013年全国肿瘤登记结果分析,我国癌症发病率为235/10万,肺癌和乳腺癌分别位居男、女性发病首位,十年来我国癌症发病率呈上升趋势。

《国务院关于促进健康服务业发展的若干意见》提出,“建立商业保险公司与医疗、体检、护理等机构合作的机制,为参保人提供健康风险评估、健康风险干预等服务。”“新国十条”提出,“提供与商业健康保险产品相结合的疾病预防、健康维护、慢性病管理等健康管理服务。”这给健康险业务发展提供了方向指引。应积极开发“健康保障+健康促进”相结合的健康险产品,除了为客户提供保险保障外,还提供健康教育、疾病咨询、慢病管理、合理导诊等服务,降低疾病风险,减少疾病损失,实现客户和保险公司的双赢。

国内外保险公司老年癌症保险和重疾保险的比较

六、建议下一步研究以家庭为单位开展健康险税优工作

2015年5月6日,李克强总理主持召开国务院常务会议,决定借鉴国际经验,开展个人所得税优惠政策试点,鼓励购买适合大众的综合性商业健康保险。财政部、国家税务总局、保监会5月12日发布《关于开展商业健康保险个人所得税政策试点工作的通知》,明确了税优主体、额度、产品、试点范围等有关事宜,预计这项制度将很快试点推广。在国外,个人所得税以家庭为单位,商业健康保险可以在税前列支扣除。考虑到我国目前采取分类分项征收税制,并正在向综合税制迈进,因此,建议时机成熟时,实现以家庭为单位的健康险税优政策。