闪耀“契约精神”的光芒,透射“合规文化”的力量(二十五)

——中外保险公司老保险单欣赏 发布时间:2014-02-21 10:27:08 作者:林振荣 来源:中国保险报·中保网

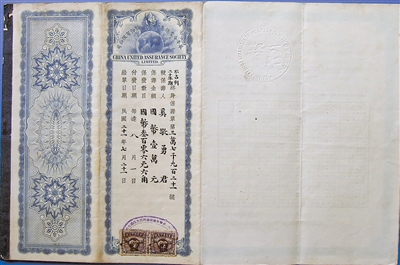

图89-1华安合群保寿股份有限公司不占利二十年期终身保寿单(正面)

图89-2华安合群保寿股份有限公司不占利二十年期终身保寿单(反面)

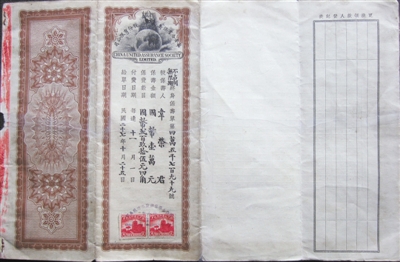

图90-1华安合群保寿股份有限公司无限期终身保寿单(正面)

图90-2华安合群保寿股份有限公司无限期终身保寿单(反面) 以人为本 想客户所想

从前述多张保单中可以看出,华安保寿公司深谙经营之道,已经努力在业务中坚持以人为本,设身处地为客户考虑,深恐保户在保寿期内有意外困难之事而致欠缴保费使保寿单失效,因此确定保户享有各种特别权利,如付费之通融,公司优待投保人,规定保费除按年一次缴纳外,又允许半年、季度、或按月分缴,无论如何缴法,可延期缓缴,总有三十日之宽限期,以便保户从容筹措。而且保寿单还可移抵运用,在先行通知上海总公司前提下,可将保寿单所有权移抵款项。倘业已缴足三年或三年以上保寿费,可持保单向本公司抵押现银。

第二条是关于付款地点(这里是指投保人领取保险金时的地点):除非另有约定,一般情况下均在上海总公司领取。第三条是关于失效保单恢复原状的,规定只要在五年之内,提供健康证明并缴清保费和利息就行。第四条是更换受益人,规定被保险人有指定并随时更换受益人的权利。假如受益人先于投保人故世,而且没有转让受益人的书面凭证,那么投保人仍有权随时更换受益人。第五条是如何更改保险单:本保单只有经公司常务董事或总协理或人寿保险部经理的签字批准才可以变更、取消或延长其效力,公司内任何代理人均无权废弃任何权利或改订条款。第六条:年龄证明,假如投保人误报年龄,则根据实际情况按比例增减保费。第七条:终止契约,除非投保人不付保费或有欺诈行为,一般不得找任何借口将保单作废。第八条:自尽,保单生效两年内投保人不论什么原因自杀,保险公司只偿还已收到的保费(但是这里没提到超过两年的又该如何处理)。第九条:被保险人从事战争办法,假如未经保险公司同意并加缴凶险保费,保险公司只退还收到的保费,不负其他责任。第十条:转让办法,须填写公司印制的转让申请二份,一份递交上海总公司备案。第十一条:负欠,保单到期结算时须先将欠费结清。第十二条:保费缴纳办法,须预先向上海总公司或公司正式委派的代理人缴纳并交换正式收据,收据上还得有公司常务董事或人寿保险部经理签字并有收费经手人署名。

根据华安业绩的有关研究数据来看,“资富保寿”拥有无论何种储蓄所不具备的优越性,正如“资富保寿”招徕广告所宣传的那样:属于一家的——保寿人之家属有指定款项之保障,设遇意外得所赡养,绝无妻子冻馁之虞,期满能安然在世,则又可以为养老之资;属于个人者——英雄豪杰每多受家室之累,若执有资富保寿单,则家室后顾可以无忧,可专心致志为国家社会经营事业。事无不举,业无不成,不论何人均有为英雄豪杰之希望。

华安目标保户大多中等收入社会人群

另一种“终身保寿”,则“规定身故赔款一项,为纯粹之保寿,保费比较别种保法为低廉,计分定期及无定期两种”,无论定期或无定期,“亦分占利与不占利两种”。(注7)

图89、“华安合群保寿股份有限公司不占利二十年期终身保寿单”。票幅宽25,高38厘米,蓝黑色画面艳丽,印刷精美,单首为华安大楼雄姿,接下来是“华股组织,专家管理”广告词。边框里繁缛的花饰,装饰万年青寿字符等吉祥符号。签署日期为“中华民国二十一年八月一日”,投保者“奚敬勇”,保险单编号“三萬七千九佰二十一”,保险种类“不占利二十年期终身保寿”,保额“国币壹万元”,预付之保费“国币叁佰零六元六角”,以后每逢八月1日均应照此数目缴纳保费,俟交足二十年之保费,即保寿单付费之定期满时,或中途被保寿人身故,其当年之保费已全数缴讫为止。受益人(领款人)“妻奚冯秀菊”。董事徐绍桢,总司理吕岳泉,验发员王之纲钤章。背正反六页详细罗列“本保寿单之条件”,贴销中华民国版图旗图伍角税票两枚。

图90、“华安合群保寿股份有限公司无限期终身保寿单”。票幅宽25,高38厘米,咖啡色画面艳丽,印刷精美,单首装饰同图20。签署日期为“中华民国二十七年十一月一日订于上海”,投保者“韦荣君”,保险单编号“四萬五千七佰九十九”,保险种类“不占利无限期终身保寿”,保额“国币壹万元”,预付之保费“国币贰佰玖拾伍元肆角”,以后每逢八月1日均应照此数目缴纳保费,俟交足二十年之保费,即保寿单付费之定期满时,或中途被保寿人身故,其当年之保费已全数缴讫为止。受益人(领款人)“妻陈少玲”。董事王人文,总司理吕岳泉,验发员王之纲钤章。背正反四页详细罗列“本保寿单之条件”,贴销中华民国六和塔图贰角税票两枚。

另外,终身占利保寿单规定“保寿人得享公司利益,其数于本单生效之后继续进行满10年作第一次结算,以后每5年结算一次”。但投保此项险种的人很少,截至1934年10月1日,“终身占利保寿单现有效者共19份,保额总数约6万余元”。

多数投保人都是冲着分红保单的红利而来,但华安公司对分红似乎不怎么重视,对客户鼓动有余,而实行不力,“分红保单之红利,本公司向未有准备金提出,又以历年营业未有相当之盈余,亦无从提拨,以往各年对于此项红利之数目均系酌给者,此与本公司章程及保单条款所载均有不甚妥善之处”,从1937年7月起又将红利所给数目核减,“与以前相较约在半数以上”。(注8)

根据华安的产品设计,目标保户主要是中等收入的社会人群,而收入很高和很低的人群都不会有投保的积极性。收入很低的人群首先要解决温饱问题不会投保,而根据华安的产品设计,其主打产品的投保额仅1000元至2000元不等,期限则在10年以上,虽然可以买多份,但真正的有钱人不会感兴趣。一些经营较好的企事业中的职员、教职员工,成为华安公司的重点争取的服务对象,像商务印书馆、申报馆、光华火油公司,都成为华安极力延揽的职工团体保寿客户。其实这样的业务定位也有隐忧——由于这些客户人群数量有限,加之时局多变、经济动荡,教师、职员们的收入预期并不乐观,因此,需求的扩张十分有限。

注7:“华安合群保寿有限公司保寿章程第41条”,1930年3月,第28—29页,上档藏,Q336 1 124。

注8:华安公司管理层:“关于本公司维持刍议”,1938年6月20日,上档藏,Q336 1 19。

以人为本 想客户所想

从前述多张保单中可以看出,华安保寿公司深谙经营之道,已经努力在业务中坚持以人为本,设身处地为客户考虑,深恐保户在保寿期内有意外困难之事而致欠缴保费使保寿单失效,因此确定保户享有各种特别权利,如付费之通融,公司优待投保人,规定保费除按年一次缴纳外,又允许半年、季度、或按月分缴,无论如何缴法,可延期缓缴,总有三十日之宽限期,以便保户从容筹措。而且保寿单还可移抵运用,在先行通知上海总公司前提下,可将保寿单所有权移抵款项。倘业已缴足三年或三年以上保寿费,可持保单向本公司抵押现银。

第二条是关于付款地点(这里是指投保人领取保险金时的地点):除非另有约定,一般情况下均在上海总公司领取。第三条是关于失效保单恢复原状的,规定只要在五年之内,提供健康证明并缴清保费和利息就行。第四条是更换受益人,规定被保险人有指定并随时更换受益人的权利。假如受益人先于投保人故世,而且没有转让受益人的书面凭证,那么投保人仍有权随时更换受益人。第五条是如何更改保险单:本保单只有经公司常务董事或总协理或人寿保险部经理的签字批准才可以变更、取消或延长其效力,公司内任何代理人均无权废弃任何权利或改订条款。第六条:年龄证明,假如投保人误报年龄,则根据实际情况按比例增减保费。第七条:终止契约,除非投保人不付保费或有欺诈行为,一般不得找任何借口将保单作废。第八条:自尽,保单生效两年内投保人不论什么原因自杀,保险公司只偿还已收到的保费(但是这里没提到超过两年的又该如何处理)。第九条:被保险人从事战争办法,假如未经保险公司同意并加缴凶险保费,保险公司只退还收到的保费,不负其他责任。第十条:转让办法,须填写公司印制的转让申请二份,一份递交上海总公司备案。第十一条:负欠,保单到期结算时须先将欠费结清。第十二条:保费缴纳办法,须预先向上海总公司或公司正式委派的代理人缴纳并交换正式收据,收据上还得有公司常务董事或人寿保险部经理签字并有收费经手人署名。

根据华安业绩的有关研究数据来看,“资富保寿”拥有无论何种储蓄所不具备的优越性,正如“资富保寿”招徕广告所宣传的那样:属于一家的——保寿人之家属有指定款项之保障,设遇意外得所赡养,绝无妻子冻馁之虞,期满能安然在世,则又可以为养老之资;属于个人者——英雄豪杰每多受家室之累,若执有资富保寿单,则家室后顾可以无忧,可专心致志为国家社会经营事业。事无不举,业无不成,不论何人均有为英雄豪杰之希望。

华安目标保户大多中等收入社会人群

另一种“终身保寿”,则“规定身故赔款一项,为纯粹之保寿,保费比较别种保法为低廉,计分定期及无定期两种”,无论定期或无定期,“亦分占利与不占利两种”。(注7)

图89、“华安合群保寿股份有限公司不占利二十年期终身保寿单”。票幅宽25,高38厘米,蓝黑色画面艳丽,印刷精美,单首为华安大楼雄姿,接下来是“华股组织,专家管理”广告词。边框里繁缛的花饰,装饰万年青寿字符等吉祥符号。签署日期为“中华民国二十一年八月一日”,投保者“奚敬勇”,保险单编号“三萬七千九佰二十一”,保险种类“不占利二十年期终身保寿”,保额“国币壹万元”,预付之保费“国币叁佰零六元六角”,以后每逢八月1日均应照此数目缴纳保费,俟交足二十年之保费,即保寿单付费之定期满时,或中途被保寿人身故,其当年之保费已全数缴讫为止。受益人(领款人)“妻奚冯秀菊”。董事徐绍桢,总司理吕岳泉,验发员王之纲钤章。背正反六页详细罗列“本保寿单之条件”,贴销中华民国版图旗图伍角税票两枚。

图90、“华安合群保寿股份有限公司无限期终身保寿单”。票幅宽25,高38厘米,咖啡色画面艳丽,印刷精美,单首装饰同图20。签署日期为“中华民国二十七年十一月一日订于上海”,投保者“韦荣君”,保险单编号“四萬五千七佰九十九”,保险种类“不占利无限期终身保寿”,保额“国币壹万元”,预付之保费“国币贰佰玖拾伍元肆角”,以后每逢八月1日均应照此数目缴纳保费,俟交足二十年之保费,即保寿单付费之定期满时,或中途被保寿人身故,其当年之保费已全数缴讫为止。受益人(领款人)“妻陈少玲”。董事王人文,总司理吕岳泉,验发员王之纲钤章。背正反四页详细罗列“本保寿单之条件”,贴销中华民国六和塔图贰角税票两枚。

另外,终身占利保寿单规定“保寿人得享公司利益,其数于本单生效之后继续进行满10年作第一次结算,以后每5年结算一次”。但投保此项险种的人很少,截至1934年10月1日,“终身占利保寿单现有效者共19份,保额总数约6万余元”。

多数投保人都是冲着分红保单的红利而来,但华安公司对分红似乎不怎么重视,对客户鼓动有余,而实行不力,“分红保单之红利,本公司向未有准备金提出,又以历年营业未有相当之盈余,亦无从提拨,以往各年对于此项红利之数目均系酌给者,此与本公司章程及保单条款所载均有不甚妥善之处”,从1937年7月起又将红利所给数目核减,“与以前相较约在半数以上”。(注8)

根据华安的产品设计,目标保户主要是中等收入的社会人群,而收入很高和很低的人群都不会有投保的积极性。收入很低的人群首先要解决温饱问题不会投保,而根据华安的产品设计,其主打产品的投保额仅1000元至2000元不等,期限则在10年以上,虽然可以买多份,但真正的有钱人不会感兴趣。一些经营较好的企事业中的职员、教职员工,成为华安公司的重点争取的服务对象,像商务印书馆、申报馆、光华火油公司,都成为华安极力延揽的职工团体保寿客户。其实这样的业务定位也有隐忧——由于这些客户人群数量有限,加之时局多变、经济动荡,教师、职员们的收入预期并不乐观,因此,需求的扩张十分有限。

注7:“华安合群保寿有限公司保寿章程第41条”,1930年3月,第28—29页,上档藏,Q336 1 124。

注8:华安公司管理层:“关于本公司维持刍议”,1938年6月20日,上档藏,Q336 1 19。