闪耀“契约精神”的光芒 透射“合规文化”的力量

中外保险公司老保险单欣赏(十六) 发布时间:2013-09-04 17:54:53 作者:林振荣 来源:

华安合群保寿公司总经理 吕岳泉

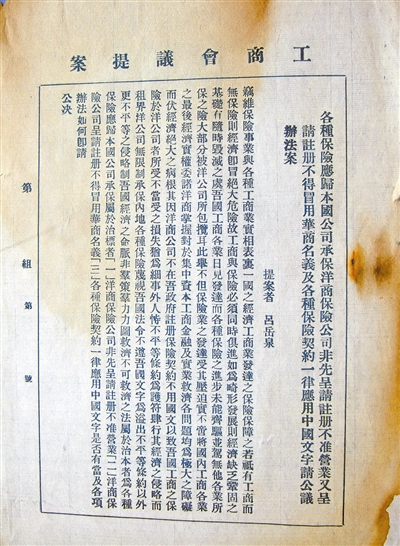

图60-1 “吕岳泉在工商会议上的提案”(民国十八年)

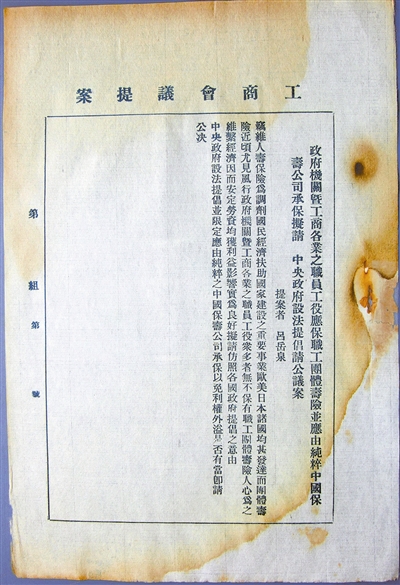

图60-2 “吕岳泉在工商会议上的提案”(民国十八年)

顺势而为:

中信局保险部会抓住历史机遇吗?

国家资本的挹注,倚重政策法令展业的背景,使中信局保险部横空出世,业务扩张步入快车道,不仅垄断了当时国家经济命脉的各类保险,而且从染指战时兵险业务中获益,连年保费收入在大后方保险机构中雄踞首位,遍布全国的分支机构迅速壮大,业界影响力迅猛提升,实现了政府铺设创制国营保险之初衷:“国民政府鉴于保险事业之于我国国计民生,既重且钜,外商公司挟其悠久之历史与雄厚之财力,纵横跋扈于我国保险界,实为我国经济企业前途之隐忧,故除颁布保险业法作消极之救济外,并与中央银行设立中央信托局之始,即规定保险部之设立,授予特权,……以树立保险事业在社会上之基础,而挽救国人蔑视华商公司之颓风”。“该部对于普通财产保险,如火险,一般水险,船舶险,水陆联运险,邮包险,汽车险,兵险,以及人寿意外等险,亦全部承保,而再保险业务,则稍待时日,亦将承办,以利同业”。

1941年3月,为了保持在业界的竞争优势,并争取品牌价值的持续释放,中央信托局决定改组保险部,将原设之寿险办事处扩充为人寿保险处,分拨资本金1000万元,以独立会计核算经营;原保险部则改组为产物保险处,资本仍为500万元,“专营产物及权益保险”。由两个独立机构分业经营,展开竞赛,提升寿险与产险的比较优势,强化监管效率,精益求精,做大做强龙头业务,实力迅速壮大。到太平洋战争爆发前,一跃成为华资保险业中实力最雄厚的保险机构,成了当时屈指可数有能力接受同业分保的华商保险中坚力量。

珍珠港事件以后,日军挺着刺刀进入英美租界。随着沪、港相继沦陷,与欧美的邮电通讯切断,中外保险业的分保联系渠道基本隔绝,大后方资金状况与再保险业务供需格局骤变。在游资助推之下,后方新增设保险公司层出不穷,行业扩张带来的内在分保需求陡增。在历史契机面前,国民政府希图以中央信托局为中心筹组国营再保险机构,借以加强保险业管制,稳定外汇金融,与外商保险垄断一争高下,这样中央信托局筹组再保险机构便被提到了议事日程。

天时地利让中信局保险部站在了百年难逢机遇的门槛上,它会借势一统江山,打造成全国再保险王国的权力中枢吗?是长盛不衰还是昙花一现?历史的演进就像博弈者购买彩票一样,蕴含着无数的未知和期待。

仰人鼻息:

中国再保险事业的窘迫岁月

再保险,民间习称“分保”,系保险公司的保险。一般来说,商业性的保险公司,无论资力多么雄厚,都必须办理一定数额的再保险,否则无法承担超过保险费数百倍甚至上千倍的保险责任。

保险传入中国最初的一百多年里,英美保险公司凭借资本雄厚,历史悠久,技术领先,长期操控中国保险市场,敛取了大量钱财,英商公裕太阳保险公司几乎包揽了整个再保险业务。而早期创办的一些华商保险公司,如1865年成立的“上海义和公司保险行”、1877年成立的“安泰保险公司”、1880年成立的“常安保险公司”、1882年成立的“上海火烛保险公司”、1905年设立的“华通保险公司”和“同益火险公司”等,资产总额极其有限,且不熟谙保险原理,大都未办理分保,承保力量和限额受到相应制约,小打小闹小折腾,没有多少出息,没有长远愿景,一旦遭遇大额赔款,只能破产倒闭了事。

没有分保合作的保险经营行为无异于火中取栗,孤注一掷式的承保泡沫是行业风险的源头,这也构成中国保险史上早期的华商保险公司兴废更迭频繁“其兴也勃焉,其亡也忽焉”现象的内在原因。

牵累于覆巢无完卵之困,谋求分保渠道规避风险,或成行业救亡图存的必由之路。只有觉醒、觉悟才会有自发行动,渐渐地一些较为规范的保险公司在承保了大额业务后,会自省自律,根据自身偿付能力确定自留额,然后与外商接洽,签订分保契约,将溢额部分以分保形式转给外商保险公司,借以分散风险与责任,求得稳定经营。但这种与外商的分保合作既不平等又不互惠,订立的分保合约大多只有分往,没有分回,过分仰赖外商也会常常遭遇打压,外商除了要求每月报送逐笔业务的清单,每月结算分保费,以极为低廉的保费率进行盘剥外,还抛出十分苛刻的分保条件,以能给多少承保份额来施压:所有保险规章,保单条款皆以外文为准,“华商公司的保险单亦须用英文印制,否则洋商公司不接受分保”,如遇争执,外商依恃法外特权,任意解释保险条款,推卸理赔责任。

有些华商公司慑于压力,甚至将业务直接介绍给外商承保,只求收取佣金,事实上沦为外商保险机构的小伙计,看东家的脸色行事,寄人篱下,委曲求全,毫无独立性、自主性可言,以致大量利权拱手相让,“利源外溢,莫此为甚”。据《中国保险年鉴》和相关资料的估算,20世纪二三十年代,整个上海每年保费收入7000万元中,外商攫取占80%以上(其中主要是由华商保险公司支付的再保险费),当时中国的保险业务至少有90%通过固定分保、预约分保和临时分保等方式分往国外,大多数华商保险公司营养不良,孱弱困顿,处境窘迫不堪。这种分保不易、受制于人的半殖民地性质,困扰着民族保险业发展,这种颓势不扭转会严重损害民族保险业的利益和基金积累,危及生存,甚而影响中国金融近代化的进程。

孕育与搁浅:

从联合自救到筹设官方机构

穷则思变,华商保险业界联合自救的呼声愈来愈高,行业领军人物也借助各种场合奔走呼吁。1930年11月,在全国工商会议上,“华人寿险大王”、华安合群保寿公司总经理吕岳泉同时提交了两个维护民族保险业利益的专门议案,得到与会代表的一致赞同,获得通过。

吕岳泉的第一个提案,题为“各种保险应归本国公司承保,洋商保险公司非呈请注册不准营业,又呈请注册不得冒用华商名义,及各种保险契约一律应用中国文字,请公议办法案”(见图60-1),不揣繁琐,全文照录如下:“窃维保险事业与各种工商业实相表里,一国之经济工商业发达之保险保障之,若只有工商而无保险,则经济即冒绝大危险,故工商与保险必须同时俱进,如为畸形发展,则经济缺乏巩固之基础,有随时毁灭之虞。吾国工商各业日见发达,而各种保险之进步未能齐驱并驾,无他,各业所保之险大部分被洋公司所包揽耳,此举不但保险业之发达受其压迫,实不啻将国内工商各业之最后经济实权,委诸洋商掌握,对于集中资本工商金融及实业救济各问题均为极大之障碍,而伏经济绝大之病根,其因洋商公司不在吾政府注册,保险契约不用国文,以致吾国工商之保险于洋公司者所受不当受之损失,犹为细事,外人恃不平等条约为护符,肆行其经济之侵略,而租界洋公司无限制承保内地各种保险,蔑视吾国法令,不遵吾国文字,为溢出不平等条约以外更不平等之侵略,制吾国经济之命脉,非群策群力,力图救济不可。救济之法,属于治本者,为各种保险应归本国公司承保。属于治标者:①、洋商保险公司非先呈请注册,不准营业;②、洋商保险公司呈请注册不得冒用华商名义;③、各种保险契约一律应用中国文字。是否有当及各项办法如何,即请公决”。全文460余字,条分缕析,字字珠玑,痛陈业界时弊,阐释同仁心声,提出治本治标的方案设想,切实可行,通篇充满强烈的忧患危机意识,饱含着对民族保险业的深情厚谊。第二个提案题为“政府机关暨工商各业之职员工役,应保职工团体寿险,并应由纯粹中国保寿公司承保,拟请中央政府设法提倡,请公议案”(见图60-2),呼吁政府提倡职工团体保寿,“并由纯粹华商公司承保,以杜绝外商觊觎”。你会从中感受出提案人对伴随中国近现代多舛命运保险业蒙受屈辱沉沦起伏的愤懑情愫,也会领悟到保险业先辈们知难而上、励精图治、锐意改革、以天下为己任的责任感和使命感,拳拳之心,灼灼真情跃然纸上,喜忧跌宕,令观者唏嘘。

|

| 华安合群保寿公司总经理 吕岳泉 |

|

| 图60-1 “吕岳泉在工商会议上的提案”(民国十八年) |

|

| 图60-2 “吕岳泉在工商会议上的提案”(民国十八年) |

顺势而为:

中信局保险部会抓住历史机遇吗?

国家资本的挹注,倚重政策法令展业的背景,使中信局保险部横空出世,业务扩张步入快车道,不仅垄断了当时国家经济命脉的各类保险,而且从染指战时兵险业务中获益,连年保费收入在大后方保险机构中雄踞首位,遍布全国的分支机构迅速壮大,业界影响力迅猛提升,实现了政府铺设创制国营保险之初衷:“国民政府鉴于保险事业之于我国国计民生,既重且钜,外商公司挟其悠久之历史与雄厚之财力,纵横跋扈于我国保险界,实为我国经济企业前途之隐忧,故除颁布保险业法作消极之救济外,并与中央银行设立中央信托局之始,即规定保险部之设立,授予特权,……以树立保险事业在社会上之基础,而挽救国人蔑视华商公司之颓风”。“该部对于普通财产保险,如火险,一般水险,船舶险,水陆联运险,邮包险,汽车险,兵险,以及人寿意外等险,亦全部承保,而再保险业务,则稍待时日,亦将承办,以利同业”。

1941年3月,为了保持在业界的竞争优势,并争取品牌价值的持续释放,中央信托局决定改组保险部,将原设之寿险办事处扩充为人寿保险处,分拨资本金1000万元,以独立会计核算经营;原保险部则改组为产物保险处,资本仍为500万元,“专营产物及权益保险”。由两个独立机构分业经营,展开竞赛,提升寿险与产险的比较优势,强化监管效率,精益求精,做大做强龙头业务,实力迅速壮大。到太平洋战争爆发前,一跃成为华资保险业中实力最雄厚的保险机构,成了当时屈指可数有能力接受同业分保的华商保险中坚力量。

珍珠港事件以后,日军挺着刺刀进入英美租界。随着沪、港相继沦陷,与欧美的邮电通讯切断,中外保险业的分保联系渠道基本隔绝,大后方资金状况与再保险业务供需格局骤变。在游资助推之下,后方新增设保险公司层出不穷,行业扩张带来的内在分保需求陡增。在历史契机面前,国民政府希图以中央信托局为中心筹组国营再保险机构,借以加强保险业管制,稳定外汇金融,与外商保险垄断一争高下,这样中央信托局筹组再保险机构便被提到了议事日程。

天时地利让中信局保险部站在了百年难逢机遇的门槛上,它会借势一统江山,打造成全国再保险王国的权力中枢吗?是长盛不衰还是昙花一现?历史的演进就像博弈者购买彩票一样,蕴含着无数的未知和期待。

仰人鼻息:

中国再保险事业的窘迫岁月

再保险,民间习称“分保”,系保险公司的保险。一般来说,商业性的保险公司,无论资力多么雄厚,都必须办理一定数额的再保险,否则无法承担超过保险费数百倍甚至上千倍的保险责任。

保险传入中国最初的一百多年里,英美保险公司凭借资本雄厚,历史悠久,技术领先,长期操控中国保险市场,敛取了大量钱财,英商公裕太阳保险公司几乎包揽了整个再保险业务。而早期创办的一些华商保险公司,如1865年成立的“上海义和公司保险行”、1877年成立的“安泰保险公司”、1880年成立的“常安保险公司”、1882年成立的“上海火烛保险公司”、1905年设立的“华通保险公司”和“同益火险公司”等,资产总额极其有限,且不熟谙保险原理,大都未办理分保,承保力量和限额受到相应制约,小打小闹小折腾,没有多少出息,没有长远愿景,一旦遭遇大额赔款,只能破产倒闭了事。

没有分保合作的保险经营行为无异于火中取栗,孤注一掷式的承保泡沫是行业风险的源头,这也构成中国保险史上早期的华商保险公司兴废更迭频繁“其兴也勃焉,其亡也忽焉”现象的内在原因。

牵累于覆巢无完卵之困,谋求分保渠道规避风险,或成行业救亡图存的必由之路。只有觉醒、觉悟才会有自发行动,渐渐地一些较为规范的保险公司在承保了大额业务后,会自省自律,根据自身偿付能力确定自留额,然后与外商接洽,签订分保契约,将溢额部分以分保形式转给外商保险公司,借以分散风险与责任,求得稳定经营。但这种与外商的分保合作既不平等又不互惠,订立的分保合约大多只有分往,没有分回,过分仰赖外商也会常常遭遇打压,外商除了要求每月报送逐笔业务的清单,每月结算分保费,以极为低廉的保费率进行盘剥外,还抛出十分苛刻的分保条件,以能给多少承保份额来施压:所有保险规章,保单条款皆以外文为准,“华商公司的保险单亦须用英文印制,否则洋商公司不接受分保”,如遇争执,外商依恃法外特权,任意解释保险条款,推卸理赔责任。

有些华商公司慑于压力,甚至将业务直接介绍给外商承保,只求收取佣金,事实上沦为外商保险机构的小伙计,看东家的脸色行事,寄人篱下,委曲求全,毫无独立性、自主性可言,以致大量利权拱手相让,“利源外溢,莫此为甚”。据《中国保险年鉴》和相关资料的估算,20世纪二三十年代,整个上海每年保费收入7000万元中,外商攫取占80%以上(其中主要是由华商保险公司支付的再保险费),当时中国的保险业务至少有90%通过固定分保、预约分保和临时分保等方式分往国外,大多数华商保险公司营养不良,孱弱困顿,处境窘迫不堪。这种分保不易、受制于人的半殖民地性质,困扰着民族保险业发展,这种颓势不扭转会严重损害民族保险业的利益和基金积累,危及生存,甚而影响中国金融近代化的进程。

孕育与搁浅:

从联合自救到筹设官方机构

穷则思变,华商保险业界联合自救的呼声愈来愈高,行业领军人物也借助各种场合奔走呼吁。1930年11月,在全国工商会议上,“华人寿险大王”、华安合群保寿公司总经理吕岳泉同时提交了两个维护民族保险业利益的专门议案,得到与会代表的一致赞同,获得通过。

吕岳泉的第一个提案,题为“各种保险应归本国公司承保,洋商保险公司非呈请注册不准营业,又呈请注册不得冒用华商名义,及各种保险契约一律应用中国文字,请公议办法案”(见图60-1),不揣繁琐,全文照录如下:“窃维保险事业与各种工商业实相表里,一国之经济工商业发达之保险保障之,若只有工商而无保险,则经济即冒绝大危险,故工商与保险必须同时俱进,如为畸形发展,则经济缺乏巩固之基础,有随时毁灭之虞。吾国工商各业日见发达,而各种保险之进步未能齐驱并驾,无他,各业所保之险大部分被洋公司所包揽耳,此举不但保险业之发达受其压迫,实不啻将国内工商各业之最后经济实权,委诸洋商掌握,对于集中资本工商金融及实业救济各问题均为极大之障碍,而伏经济绝大之病根,其因洋商公司不在吾政府注册,保险契约不用国文,以致吾国工商之保险于洋公司者所受不当受之损失,犹为细事,外人恃不平等条约为护符,肆行其经济之侵略,而租界洋公司无限制承保内地各种保险,蔑视吾国法令,不遵吾国文字,为溢出不平等条约以外更不平等之侵略,制吾国经济之命脉,非群策群力,力图救济不可。救济之法,属于治本者,为各种保险应归本国公司承保。属于治标者:①、洋商保险公司非先呈请注册,不准营业;②、洋商保险公司呈请注册不得冒用华商名义;③、各种保险契约一律应用中国文字。是否有当及各项办法如何,即请公决”。全文460余字,条分缕析,字字珠玑,痛陈业界时弊,阐释同仁心声,提出治本治标的方案设想,切实可行,通篇充满强烈的忧患危机意识,饱含着对民族保险业的深情厚谊。第二个提案题为“政府机关暨工商各业之职员工役,应保职工团体寿险,并应由纯粹中国保寿公司承保,拟请中央政府设法提倡,请公议案”(见图60-2),呼吁政府提倡职工团体保寿,“并由纯粹华商公司承保,以杜绝外商觊觎”。你会从中感受出提案人对伴随中国近现代多舛命运保险业蒙受屈辱沉沦起伏的愤懑情愫,也会领悟到保险业先辈们知难而上、励精图治、锐意改革、以天下为己任的责任感和使命感,拳拳之心,灼灼真情跃然纸上,喜忧跌宕,令观者唏嘘。